Administración Federal de Ingresos Públicos

FACTURACION Y REGISTRACION

Resolución General 2098

Procedimiento. Régimen de emisión de comprobantes, registración de operaciones e información. Resolución General Nº 1415, sus modificatorias y complementarias. Su modificación.

Bs. As., 21/7/2006

VISTO la Resolución General Nº 1415, sus modificatorias y complementarias, y

CONSIDERANDO:

Que mediante la citada norma esta Administración Federal, unificó a partir del día 1 de abril de 2003, inclusive, el régimen de emisión de comprobantes, registración de operaciones y de información, previsto por la Resolución General Nº 3419 (DGI), sus modificatorias y complementarias.

Que a raíz de las inquietudes presentadas por diferentes sectores de la actividad económica, corresponde precisar la oportunidad en que procede la emisión y entrega de las facturas o documentos equivalentes que respaldan las operaciones.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Técnico Legal Impositiva, de Fiscalización, de Servicios al Contribuyente y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 33 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el artículo 7º del Decreto Nº 618, del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Sustitúyese el artículo 13 de la Resolución General Nº 1415, sus modificatorias y complementarias, por el siguiente:

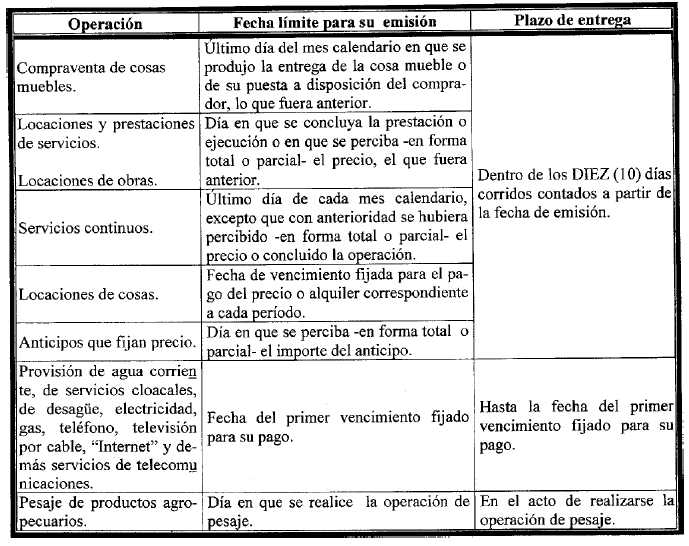

"ARTICULO 13.- La factura y los demás comprobantes, previstos en el artículo 8º incisos a) y c), deberán ser emitidos y entregados en los momentos que, para cada operación se indican seguidamente:

Por servicios continuos se entenderá aquellas prestaciones de servicios que no poseen un plazo expreso de finalización. Cuando superan el mes calendario, la obligación de emitir la factura o documento equivalente, nacerá a la finalización de cada uno. Dicha obligación no será aplicable en el caso de servicios públicos.

De tratarse de operaciones con los sujetos indicados en el primer párrafo del artículo 10 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, la entrega de los referidos documentos corresponderá ser efectuada en el momento en que se realice la operación, entendiéndose por tal, el que para cada caso se indica:

1. Compraventa de cosas muebles: cuando se verifique la entrega o puesta a disposición del comprador, o se perciba —en forma total o parcial— el precio, lo que fuera anterior.

2. Prestaciones de servicios y locaciones de obras y servicios: cuando se concluya la prestación o ejecución, o se perciba —en forma total o parcial— el precio, lo que fuera anterior.".

Art. 2º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.