Secretaría Legal y Administrativa

OBRAS DE INFRAESTRUCTURA PUBLICA

Resolución 335/2006

Régimen para el tratamiento fiscal de las obras de infraestructura pública. Régimen de devolución anticipada del Impuesto al Valor Agregado. Régimen de amortización acelerada del Impuesto a las Ganancias. Control de obra. Derógase la Resolución Nº 23/2006.

Bs. As., 27/12/2006

VISTO el Expediente N° SO1:0485756/2006 del Registro del MINISTERIO DE ECONOMIA Y PRODUCCION, la Ley N° 25.924, el Decreto N° 1152 de fecha 2 de septiembre de 2004, las Resoluciones Nros. 728 de fecha 12 de noviembre de 2004 y sus modificatorias y 37 de fecha 6 de febrero de 2006, ambas del MINISTERIO DE ECONOMIA Y PRODUCCION, y la Resolución N° 23 de fecha 7 de febrero de 2006 de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION, y

CONSIDERANDO:

Que la Ley N° 25.924 estableció un régimen transitorio de amortización acelerada y devolución anticipada del Impuesto al Valor Agregado, orientado a estimular las inversiones en bienes de capital destinadas a la actividad industrial y a la ejecución de obras de infraestructura.

Que mediante la Resolución General N° 1943 de fecha 19 de septiembre de 2005 de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, el referido organismo reglamentó el procedimiento de acreditación y/o devolución anticipada del Impuesto al Valor Agregado a celebrarse ante dicha repartición.

Que por la Resolución N° 37 de fecha 6 de febrero de 2006 del MINISTERIO DE ECONOMIA Y PRODUCCION se delegó en esta SECRETARIA LEGAL Y ADMINISTRATIVA el dictado de las normas complementarias destinadas a la implementación, interpretación y funcionamiento del Régimen establecido por la Ley N° 25.924.

Que en mérito de esa delegación, se ha dictado la Resolución N° 23 de fecha 7 de febrero de 2006 de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION, por la que se precisó el formato y grado de detalle de la información que debe ser incluida en las presentaciones destinadas a obtener los beneficios fiscales otorgados por la Ley N° 25.924.

Que con motivo de la aplicación de la citada resolución se ha detectado la necesidad de proceder a su modificación a los efectos de precisar sus alcances.

Que a tal fin corresponde sustituir lo dispuesto en la citada resolución a fin de incorporar dichas precisiones.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete.

Que la presente resolución se dicta en uso de las facultades conferidas por el Artículo 6’de la Resolución N’37 /06 del MINISTERIO DE ECONOMIA Y PRODUCCION.

Por ello,

LA SECRETARIA LEGAL Y ADMINISTRATIVA

RESUELVE:

TITULO I - REGIMEN PARA EL TRATAMIENTO FISCAL DE LAS OBRAS DE INFRAESTRUCTURA PUBLICA

Artículo 1° — A los fines del Punto 1.3 del Capítulo II de la "Guía de Presentación" de la Sección III del Anexo II de la Resolución N° 728 de fecha 12 de noviembre de 2004 del MINISTERIO DE ECONOMIA Y PRODUCCION y su modificatoria, las inversiones necesarias para el proyecto deberán presentarse discriminadas individualmente, por las respectivas partidas arancelarias, OCHO (8) dígitos.

Art. 2° — A los fines del Punto 1 del Capítulo II de la "Guía de Presentación" de la Sección III del Anexo II de la Resolución N° 728/04 del MINISTERIO DE ECONOMIA Y PRODUCCION y su modificatoria, deberá indicarse el plazo de absorción del beneficio fiscal a otorgar, mediante los respectivos débitos fiscales a originarse por el desarrollo de la actividad del beneficiario, o bien, mediante el Impuesto a las Ganancias, según corresponda. El mencionado plazo deberá guardar razonable relación con las características del proyecto presentado.

Art. 3° — La presentación de proyectos prevista en el Artículo 1° de la Resolución N° 728/04, se considerará perfeccionado cuando los interesados en acogerse al régimen establecido por la Ley N° 25.924 hayan presentado los, proyectos de inversión y la totalidad de la documentación requerida.

El plazo de CUARENTA Y CINCO (45) días previstos por el Artículo 3° de la citada resolución para que la SECRETARIA LEGAL Y ADMINISTRATIVA efectúe la evaluación para su elevación al MINISTERIO DE ECONOMIA Y PRODUCCION, comenzará a contarse cuando se hayan cumplimentado con la totalidad de los requisitos exigidos por la reglamentación.

TITULO II - REGIMEN DE DEVOLUCION ANTICIPADA DEL IMPUESTO AL VALOR AGREGADO

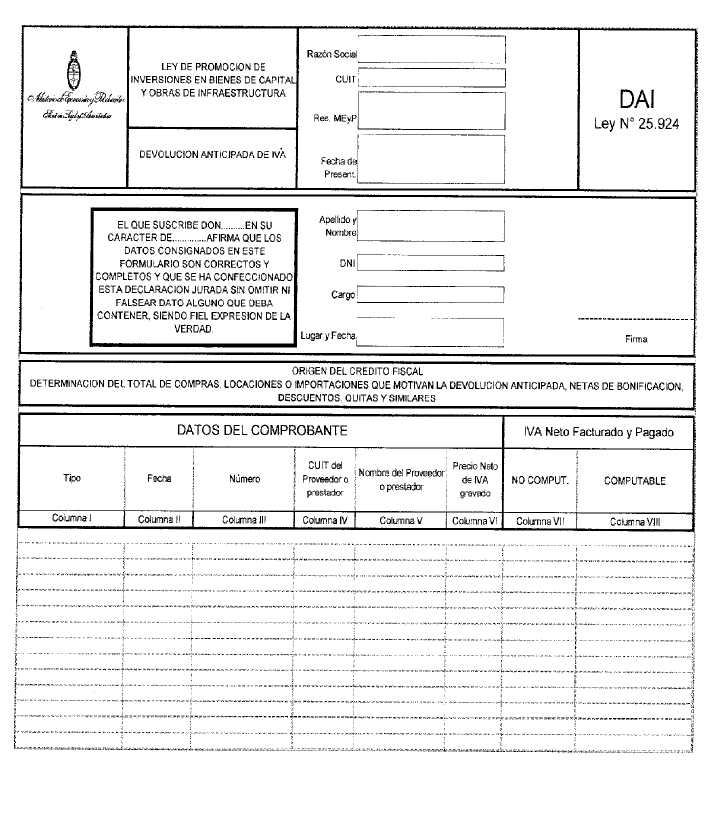

Art. 4° — A los fines de hacer efectiva la devolución anticipada del Impuesto al Valor Agregado, los beneficiarios a medida que realicen las erogaciones por compra de bienes, servicios y/o ejecución de obras comprendidos en el proyecto aprobado y alcanzados por el beneficio de devolución anticipada antes mencionado, deberán presentar ante esta SECRETARIA LEGAL Y ADMINISTRATIVA, con una periodicidad mensual, la solicitud de devolución del Impuesto al Valor Agregado, efectivamente abonado en dichas operaciones.

Para ello se deberá presentar con carácter de declaración jurada, en original y en soporte magnético, el formulario que, como Anexo I forma parte integrante de la presente medida, debiendo acompañar la documentación a la que se hace referencia en el mismo con certificación simple, y aprobada por la Autoridad de Aplicación o Ente Regulador que corresponda.

Art. 5° — La SECRETARIA LEGAL Y ADMINISTRATIVA controlará la compatibilidad de las erogaciones sobre las que se solicita la devolución del Impuesto al Valor Agregado con los compromisos asumidos y aprobados en el proyecto, respecto de los grandes rubros que integran el presupuesto aprobado.

Una vez efectuado dicho control, remitirá a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION, la información pertinente en los términos previstos en la Resolución General N° 1943 de fecha 19 de septiembre de 2005 de dicha entidad, a fin de que pueda proseguirse el trámite dispuesto en la mencionada norma.

Art. 6° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS informará a la SECRETARIA LEGAL Y ADMINISTRATIVA, dentro de los DIEZ (10) días hábiles, los montos que hubieren sido reintegrados a cada beneficiario, detallando, en caso de corresponder, los comprobantes sobre los cuales no se hubiera realizado la acreditación o devolución, y procederá a la desafectación de tales sumas de lo acreditado en la cuenta corriente computarizada.

TITULO III - REGIMEN DE AMORTIZACION ACELERADA DEL IMPUESTO A LAS GANANCIAS

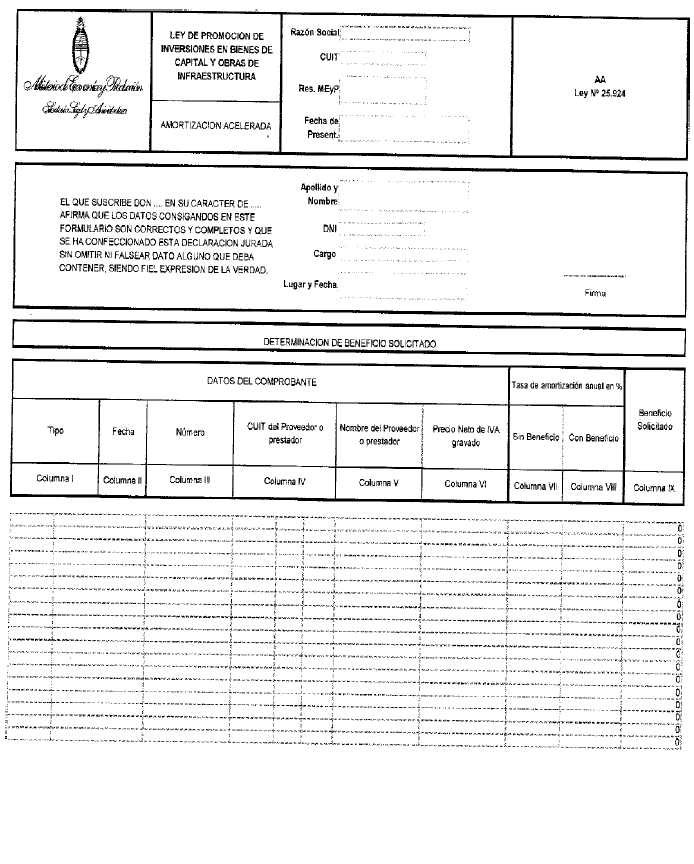

Art. 7° — A los efectos de la aplicación de la amortización acelerada del Impuesto a las Ganancias, los beneficiarios del régimen creado por el Título III de la Ley N° 25.924 deberán presentar ante la SECRETARIA LEGAL Y ADMINISTRATIVA, con una antelación no inferior a CUARENTA (40) días hábiles de la fecha de vencimiento para la presentación de la declaración jurada del Impuesto a las Ganancias, las inversiones efectivamente realizadas correspondientes a los proyectos de inversión en obras de infraestructura aprobados.

En tales casos, se deberá presentar con carácter de declaración jurada, en original y formato de planilla de cálculo en soporte magnético, el formulario que como Anexo II forma parte integrante de la presente medida, debiendo acompañar la documentación a la que se hace referencia en el mismo con certificación simple, y aprobada previamente por la Autoridad de Aplicación o Ente Regulador que corresponda.

Art. 8° — Esta SECRETARIA LEGAL Y ADMINISTRATIVA controlará que las inversiones sobre las que se solicita la aplicación de la amortización acelerada resulten compatibles con los compromisos asumidos y aprobados en el proyecto, respecto a los grandes rubros que integran el presupuesto aprobado.

Una vez efectuado dicho control, se remitirá a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS la información que dicha repartición establezca mediante resolución general. Hasta que se dicte tal medida, la SECRETARIA LEGAL Y ADMINISTRATIVA remitirá UNA (1) copia fiel de la declaración jurada presentada por el beneficiario junto con un informe en el cual se indicarán los resultados de ese control. En dicho informe se deberán discriminar en forma detallada las erogaciones que se corresponden con el proyecto de inversión aprobado de aquellas que resultaren impugnadas u observadas.

Art. 9° — Las empresas beneficiarias practicarán la amortización acelerada por aquellas erogaciones identificadas en la evaluación de la SECRETARIA LEGAL Y ADMINISTRATIVA como correspondientes al proyecto aprobado, actuando dicho informe como documentación respaldatoria que autoriza tal práctica, una vez que el bien se hallare habilitado.

Art. 10. — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS informará a la SECRETARIA LEGAL Y ADMINISTRATIVA, con una antelación no inferior a SESENTA (60) días hábiles de la fecha de vencimiento para la presentación de la declaración jurada del Impuesto a las Ganancias, los montos que hubieren sido reintegrados a cada beneficiario, detallando, en caso de corresponder, los comprobantes sobre los cuales no se hubiera autorizado la amortización acelerada en el Impuesto a las Ganancias.

TITULO IV - DEL CONTROL DE OBRA

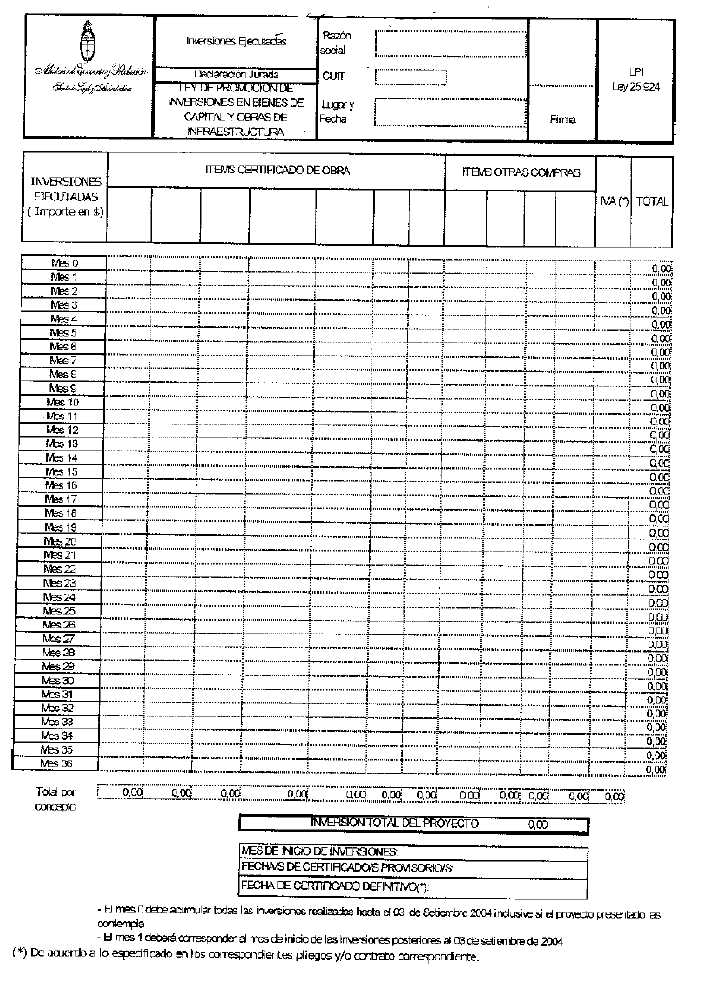

Art. 11. — Los beneficiarios del régimen a partir de la fecha de notificación del acto aprobatorio de los proyectos deberán presentar bimestralmente ante la SECRETARIA LEGAL Y ADMINISTRATIVA la declaración jurada que como Anexo III forma parte integrante de la presente resolución. Asimismo, deberán adjuntar los correspondientes certificados de obra y cualquier otra información respaldatoria del citado Anexo, los cuales deberán corresponder al Cronograma de Inversión comprometido en el Proyecto, debiendo confeccionarse con igual grado de detalle que el mismo. La totalidad de la documentación deberá presentarse aprobada por la Autoridad de Aplicación o Ente Regulador correspondiente.

Art. 12. — El precitado formulario deberá ser presentado en el plazo establecido en el Artículo anterior, hasta cumplimentar con el CIENTO POR CIENTO (100%) del monto de inversión declarado en el proyecto de inversión aprobado.

El/los certificado/s de recepción provisoria deberán ser presentados dentro de los QUINCE (15) días de su recepción.

El proyecto se considerará ejecutado con la presentación del certificado de recepción definitiva.

Art. 13. — Si se hubiera previsto contractualmente el otorgamiento de plazos adicionales para la ejecución de la obra y, al momento de la presentación del formulario que consta como Anexo III, existiere retraso en la ejecución de la obra con relación al Cronograma de Inversión aprobado, se deberá presentar la documentación respaldatoria que justifique la demora.

Art. 14. — Si no se hubiera previsto contractualmente el otorgamiento de plazos adicionales para la ejecución de la obra o éstos estuvieran vencidos, o si se produjera el retraso en la ejecución de la misma con relación al Cronograma de Inversión aprobado, será de aplicación el procedimiento previsto en el Artículo 3° de la Resolución N° 37 de fecha 6 de febrero de 2006 del MINISTERIO DE ECONOMIA Y PRODUCCION.

TITULO V - DISPOSICIONES COMUNES A LOS TITULOS II, III Y IV DE LA VERIFICACION DEL CUMPLIMIENTO

Art. 15. — Los Anexos I y II a los que hacen referencia los Artículos 4° y 7° de la presente medida deberán ser completados conforme el Aplicativo Informáfico "Solicitud de Reintegro Ley N° 25.924 – Solicitantes" que, a tales efectos, será puesto a disposición de los beneficiarios por parte de la SECRETARIA LEGAL Y ADMINISTRATIVA.

La documentación presentada deberá ser confeccionada con igual detalle de lo declarado en el Punto 1.3 del Capítulo II de la Sección III del Anexo II de la Resolución N° 728/04 del MINISTERIO DE ECONOMIA Y PRODUCCION y su modificatoria.

Art. 16. — La solicitud de devolu el Impuesto al Valor Agregado, así como de amortización acelerada del Impuesto a las Ganancias, deberá presentarse ante la Dirección de Mesa de Entradas y Notificaciones de la Dirección General de Despacho y Mesa de Entradas dependiente de la SUBSECRETARIA DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION, sita en Hipólito Yrigoyen N° 250, Piso 2', Oficina 218, de la CIUDAD AUTONOMA DE BUENOS AIRES.

Art. 17. — En caso de existir discrepancias entre los comprobantes presentados y las Declaraciones Juradas de los Anexos I, II y III de la presente resolución, se solicitará una Declaración Jurada rectificativa a ser presentada por los interesados ante la SECRETARIA LEGAL Y ADMINISTRATIVA dentro de los DIEZ (10) días desde su notificación. Vencido ese plazo, se tendrá por no presentada la Declaración Jurada.

Art. 18. — Se considerarán efectivamente presentadas las Declaraciones Juradas de los Anexos I, II y III de la presente resolución, una vez que la parte intimada haya subsanado las discrepancias en la forma prevista en el artículo precedente, conforme a la normativa vigente y a entera satisfacción de la SECRETARIA LEGAL Y ADMINISTRATIVA. A partir de la fecha de recepción de la notificación fehaciente de la citada Secretaría al interesado de que las discrepancias han sido subsanadas a su satisfacción, resultará pertinente la presentación de las subsiguientes Declaraciones Juradas de los Anexos precitados según los plazos establecidos en los Artículos 4°, 7° y 11 de la presente medida.

Art. 19. — Derógase la Resolución N° 23 de fecha 7 de febrero de 2006 de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION.

Art. 20. — La presente resolución comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

Art. 21. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Estela A. Palomeque.

ANEXO I

ANEXO II

ANEXO III