Administración Federal de Ingresos Públicos

TRANSPORTE DE GRANOS

Resolución General 2205

Procedimiento. Comercialización de Granos. Resolución General Nº 1593 (AFIP) y Resolución Nº 456 (SAGPyA); Resolución General Nº 1880 (AFIP), y Resoluciones Nros. 335 (SAGPy A) y 317 (ST) y sus respectivas modificatorias y complementarias. Uso obligatorio de formularios. Código de Autorización de Compra (C.A.C.). Su implementación.

Bs. As., 13/2/2007

VISTO las normas conjuntas Resolución General Nº 1593 (AFIP) y Resolución Nº 456 (SAGPyA), Resolución General Nº 1880 (AFIP) y Resoluciones Nros. 335 (SAGPyA) y 317 (ST) y sus respectivas modificatorias y complementarias, y

CONSIDERANDO:

Que las citadas normas establecen las obligaciones a que se encuentran sujetas las personas físicas e ideales que realizan operaciones de compraventa, prestaciones de servicios e industrialización de granos, relativas a la emisión, nominación y venta de los formularios que respaldan las operaciones de depósito, retiro, transferencia, compraventa y el traslado de mercaderías así como el suministro de información de los mismos.

Que los formularios aludidos en el considerando anterior, de uso obligatorio para el sector, reflejan la existencia y magnitud de los hechos o actos jurídicos con contenido económico, financiero y patrimonial y configuran el sustento documental para determinar las distintas obligaciones tributarias.

Que a los fines de optimizar la utilización de la información suministrada tanto en lo que se refiere a los sistemas de comercialización como al manejo físico de los granos y el consiguiente reflejo tributario, se hace necesario disponer determinadas obligaciones que deberán cumplir los sujetos alcanzados.

Que la impresión, nominación y venta de los formularios que respaldan las operaciones de depósito, retiro, transferencia, compraventa y el traslado de mercaderías, por parte de las entidades autorizadas a tal efecto, constituyen elementos esenciales no sólo a los fines tributarios, sino también para garantizar la adecuada aplicación del principio de transparencia comercial.

Que para la confección de los aludidos documentos se estima oportuno establecer el procedimiento que deben observar los responsables involucrados a los fines de solicitar el "Código de Autorización de Compra (C.A.C.)".

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Fiscalización, de Sistemas y Telecomunicaciones y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 17 de la norma conjunta Resolución General Nº 1593 (AFIP) y Resolución Nº 456 (SAGPyA) y por el Artículo 16 de la norma conjunta Resolución General Nº 1880 (AFIP) y Resoluciones Nros. 335 (SAGPyA) y 317 (ST), y sus respectivas modificatorias y complementarias, y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A – ALCANCE

Artículo 1º — Establécese la obligación de consignar el "Código de Autorización de Compra (C.A.C.)" y su fecha de vencimiento en los comprobantes respaldatorios de las operaciones primarias de depósito, retiro o transferencia y/o compraventa de granos (cereales, oleaginosos y legumbres), y/o el traslado de dichos bienes con cualquier destino.

A tales fines, los responsables indicados en el artículo siguiente antes de proceder a la adquisición de los formularios C1116A, C1116B, C1116C, C1116RT y/o Carta de Porte, deberán solicitar autorización para la compra de los mismos, conforme al procedimiento que se establece por esta resolución general.

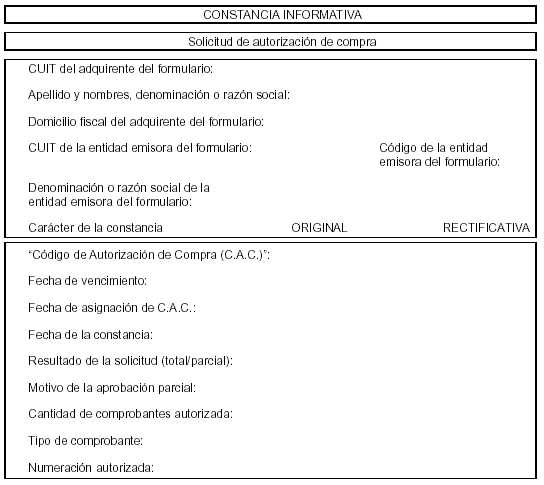

La adquisición o utilización de comprobantes que no hubieran sido impresos, nominados, vendidos o, en su caso, distribuidos de acuerdo con el procedimiento previsto en la presente, configurará incumplimiento de las disposiciones establecidas en la Resolución General Nº 1415, sus modificatorias y complementarias.

B – SUJETOS OBLIGADOS

Art. 2º — Se encuentran obligados a solicitar el "Código de Autorización de Compra (C.A.C.)" que se implementa por la presente:

a) Los responsables indicados en el Artículo 2º de la norma conjunta Resolución General Nº 1.593 (AFIP) y Resolución Nº 456 (SAGPyA), sus modificatorias y complementarias, que adquieran los formularios C1116A, C1116B, C1116C y C1116RT.

b) Los sujetos alcanzados por el Artículo 2º de la norma conjunta Resolución General Nº 1.880 (AFIP), y Resoluciones Nros. 335 (SAGPyA) y 317 (ST), sus modificatorias y complementarias, que adquieran el formulario Carta de Porte.

C - PROCEDIMIENTO

Art. 3º — Los sujetos comprendidos en el Artículo 2º de la presente, a los efectos de la adquisición de los formularios indicados en dicho artículo, deberán:

a) Con carácter previo a la presentación de cada "Solicitud de Compra", obtener el "Código de Habilitación de Compra (CHC)" accediendo vía "Internet" al sitio "web" institucional de esta Administración Federal (http://www.afip.gov.ar), mediante la utilización de la clave fiscal conforme al procedimiento establecido por la Resolución General Nº 1345, sus modificatorias y complementarias. A tales fines ingresarán los datos correspondientes a la identidad del adquirente y/o de los sujetos autorizados por éste a presentar la "Solicitud de Compra" y/o proceder al retiro de los formularios, mediante el acceso al servicio "TRAMITE DE LA SOLICITUD DE AUTORIZACION DE COMPRA DE CARTAS DE PORTE Y F. 1116/A/B/C/RT (CAC)". Asimismo, dicho procedimiento deberá observarse para la modificación de los datos o baja de los sujetos autorizados, o cuando estos últimos sean reemplazados.

b) Presentar —por sí mismos o mediante las personas designadas al efecto— ante las entidades expresamente autorizadas para la nominación, impresión, venta o, en su caso, distribución de los formularios, por la Oficina Nacional de Control Comercial Agropecuario (ONCCA), Organismo descentralizado en jurisdicción de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos del Ministerio de Economía y Producción:

1. La "Solicitud de Compra" mediante una nota por duplicado, suscripta por el adquirente, cuyo modelo consta en el Anexo I, en la que se consignarán —entre otros— los datos del adquirente, del sujeto autorizado a presentarla y del comprobante, para lo cual se utilizará la tabla del Anexo II.

2. Copia del acuse de recibo emitido por el sistema donde conste el "Código de Habilitación de Compra (CHC)" otorgado por este Organismo.

3. Copia del documento que acredite la identidad del responsable adquirente o de los sujetos autorizados por éste a presentar la solicitud de compra o efectuar el retiro de los formularios.

Las sucesivas solicitudes de compra respecto de cada tipo de formulario, podrán realizarse a partir del octavo día, inclusive, de la última solicitud efectuada.

La documentación indicada en este inciso deberá ser conservada por las citadas entidades autorizadas, en archivo separado y ordenado cronológicamente, a disposición del personal fiscalizador de esta Administración Federal.

Art. 4º — Las entidades autorizadas deberán requerir ante esta Administración Federal las autorizaciones de compra correspondientes a las solicitudes que se les presenten de acuerdo con lo indicado en el artículo anterior.

A tales fines deberán ingresar vía "Internet" al sitio "web" de este Organismo (http://www.afip.gov.ar), accediendo al servicio "TRAMITE DE SOLICITUD DE AUTORIZACION DE COMPRA DE CARTAS DE PORTE Y F. 1116/A/B/C/RT (CAC)", mediante el empleo de su clave fiscal conforme al procedimiento establecido por la Resolución General Nº 1345, sus modificatorias y complementarias.

Art. 5º — La autorización de la "Solicitud de Compra", se otorgará siempre que el adquirente de los formularios citados en el Artículo 1º reúna los requisitos que se indican seguidamente:

a) Posea Clave Unica de Identificación Tributaria (C.U.I.T.) asignada.

b) Se encuentre habilitado para adquirir y utilizar los formularios C1116A, C1116B, C1116C, C1116RT y/o Carta de Porte.

c) Haya presentado la totalidad de las declaraciones juradas del impuesto al valor agregado y, de corresponder, de los recursos de la seguridad social, de los últimos DOCE (12) períodos fiscales o del lapso transcurrido desde el inicio de actividades o de cambio de carácter frente al gravamen, si éste fuera menor, vencidos al penúltimo mes anterior a la fecha de presentación de la solicitud, así como la declaración jurada del impuesto a las ganancias correspondiente al último período fiscal vencido a la fecha de presentación de la solicitud.

De tratarse de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), únicamente deberán cumplir con el requisito a que se refiere el primer párrafo del presente inciso, respecto de los recursos de la seguridad social, de corresponder.

d) Tenga actualizado el domicilio fiscal declarado ante esta Administración Federal, en los términos del Artículo 4º de la Resolución General Nº 2109.

e) No presente incumplimientos o irregularidades como resultado de la evaluación de su comportamiento fiscal.

f) Los comprobantes que hubieran sido adquiridos con anterioridad, conforme al presente régimen, hayan sido informados a este Organismo de acuerdo con lo establecido en el Artículo 18.

Art. 6º — Cuando se detecten inconsistencias con relación a los incisos a) y/o b) del artículo anterior o en los casos en que el adquirente no registre domicilio fiscal denunciado o el declarado se encuentre en alguno de los supuestos previstos en el Artículo 5º de la Resolución General Nº 2109, se denegará la solicitud.

En el supuesto de incumplimiento de los requisitos indicados en los incisos c) y/o e), del artículo precedente, según corresponda, se otorgará una autorización de compra parcial. Igual criterio se aplicará en los casos en que se encuentre en trámite el procedimiento establecido en el Artículo 6º de la Resolución General Nº 2109, para la impugnación y rectificación del domicilio fiscal denunciado. De reiterarse las situaciones de incumplimiento a que se refiere el presente párrafo se podrá denegar la autorización solicitada.

En caso de no cumplirse con el régimen de información indicado en el inciso f) del Artículo 5º de la presente, o cuando en el mismo no se informe la utilización total de los formularios adquiridos, se podrá denegar la solicitud u otorgar una autorización parcial.

No obstante lo dispuesto en los párrafos precedentes, cuando se trate de responsables inscriptos en el impuesto al valor agregado que efectúen la venta de los productos comprendidos en el Artículo 1º de la Resolución General Nº 1394, sus modificatorias y complementaria, y no se encuentren incluidos, a la fecha de presentación de la "Solicitud de Compra", en el "Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas" de la citada resolución general, este Organismo podrá otorgar autorizaciones parciales respecto de la cantidad y vigencia de los formularios requeridos.

Art. 7º — De resultar aceptada -total o parcialmente- la "Solicitud de Compra", se generará el "Código de Autorización de Compra (C.A.C.)" que será asignado por cada solicitud junto con la fecha de vencimiento para la utilización de los comprobantes autorizados.

En todos los casos, los comprobantes autorizados serán válidos a partir de la fecha de entrega consignada en la "Constancia de Entrega (C.E.)" mencionada en el Artículo 14.

Art. 8º — La fecha de vencimiento a que se refiere el artículo precedente operará a los CIENTO OCHENTA (180) días contados desde el día de generación del "Código de Autorización de Compra (C.A.C.)" por parte de la entidad autorizada, o hasta el último día del mes de febrero del año calendario inmediato siguiente a dicha fecha, lo que fuere anterior.

De tratarse de autorizaciones parciales la fecha de vencimiento se reducirá proporcionalmente a la cantidad de formularios autorizados.

Art. 9º — Cuando se otorguen autorizaciones parciales que impliquen una proporción de los formularios solicitados, esta Administración Federal podrá, además, establecer una cantidad máxima de comprobantes a autorizar, por cada solicitud y por cada tipo de comprobante.

Art. 10. — En caso de tratarse de sujetos inscriptos en el impuesto al valor agregado que inicien actividades o adquieran la calidad de tales, que cumplan con los requisitos indicados en el Artículo 5º, se otorgarán autorizaciones parciales durante los TRES (3) primeros meses, por el porcentaje y plazo que se indican a continuación:

a) VEINTICINCO POR CIENTO (25%) de la cantidad solicitada.

b) CUARENTA Y CINCO (45) días.

Art. 11. — La cantidad máxima de comprobantes que se autorizarán a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), se limitará en todos los casos a QUINCE (15) unidades por año calendario, por cada tipo de comprobante solicitado.

Art. 12. — De tratarse de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que inicien actividades u opten por inscribirse en dicho régimen, y que cumplan con los requisitos indicados en el Artículo 5º, se otorgarán durante los primeros TRES (3) meses autorizaciones parciales de acuerdo con la cantidad y plazo que se indican a continuación:

a) La cantidad solicitada o QUINCE (15) unidades, la que fuera menor.

b) CUARENTA Y CINCO (45) días.

D - DATOS QUE DEBEN CONTENER LOS COMPROBANTES

Art. 13. — Las entidades autorizadas deberán nominar los comprobantes autorizados, de manera previa a la entrega, consignando los datos del adquirente del formulario que, según el comprobante de que se trate se indican en el Anexo III de la presente.

Art. 14. — Para proceder al retiro de los formularios a que se refiere el Artículo 1º, el responsable adquirente o el sujeto autorizado por éste deberá presentar ante la entidad autorizada a la entrega de los mismos, el acuse de recibo del "Código de Habilitación de Compra" vigente emitido por el sistema y copia del Documento Nacional de Identidad de quien efectúa el retiro, acompañado del original para su exhibición.

Las entidades verificarán la validez de los datos consignados en el mencionado acuse de recibo ingresando vía "Internet" al sitio "web" institucional (http://www.afip.gov.ar), utilizando la clave fiscal conforme al procedimiento establecido por la Resolución General Nº 1345, sus modificatorias y complementarias.

De no detectarse inconsistencias el sistema generará una "Constancia de Entrega (C.E.)" de acuerdo con el modelo que figura en el Anexo IV que contendrá, entre otros, los datos informados por las citadas entidades, debiéndose imprimir dos copias de la misma.

Una copia de la constancia junto con los formularios C1116A, C1116B, C1116C, C1116RT y/o Carta de Porte adquiridos, serán entregados al adquirente o sujeto autorizado por éste para su retiro. El adquirente deberá mantener la "Constancia de Entrega (C.E.)" en archivo separado y ordenado cronológicamente por fecha de emisión, a disposición del personal fiscalizador de este Organismo.

La otra copia deberá estar firmada por el contribuyente adquirente del formulario o responsable acreditado y conservada por la entidad en las condiciones indicadas en el párrafo precedente, junto con la documentación a que se refiere el Artículo 3º.

Art. 15. — De detectarse errores en la confección de algún formulario una vez otorgado el "Código de Autorización de Compra (C.A.C.)" y previo a la entrega del mismo, la entidad autorizada deberá pedir su anulación y, en su caso, solicitar su reemplazo, dentro de los CINCO (5) días corridos contados desde la asignación del mencionado código.

Art. 16. — Los comprobantes que queden en existencia una vez vencido el plazo de validez otorgado, deberán ser inutilizados mediante la leyenda "ANULADO" y conservados en archivo, separados y ordenados cronológicamente a disposición del personal fiscalizador de este Organismo según lo dispuesto en el Artículo 48 del Decreto Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y ser informados en el régimen a que alude el Artículo 18 de la presente.

E - PROCEDIMIENTO SUPLETORIO

Art. 17. — Las entidades autorizadas para la impresión, nominación y venta de los formularios indicados en el Artículo 1º, en caso que no puedan comunicarse con esta Administración Federal de Ingresos Públicos debido a razones de fuerza mayor que afecten transitoriamente el servicio, deberán tramitar la solicitud del "Código de Autorización de Compra (C.A.C.)" ante la dependencia de este Organismo en la cual se encuentran inscriptas.

F - REGIMEN DE INFORMACION

Art. 18. — Los formularios autorizados en la forma prevista en la presente resolución general, deberán ser informados mediante la utilización de un programa aplicativo u otros procedimientos electrónicos que en el futuro apruebe este Organismo.

G - DISPOSICIONES TRANSITORIAS

Art. 19. — Lo dispuesto en el inciso a) y en el Apartado 2 del inciso b), ambos del Artículo 3º, y en el Artículo 14, entrará en vigencia a partir del día 1 de abril de 2007, inclusive.

Art. 20. — A partir de la fecha de vigencia de esta resolución general y hasta el día 31 de marzo de 2007, inclusive, las entidades autorizadas generarán mediante el sistema informático una "Constancia Informativa (C.I.)" de acuerdo con el modelo que figura en el Anexo V, que contendrá entre otros, los datos informados por dichas entidades, debiéndose imprimir dos copias de la misma.

Una copia de la constancia junto con los formularios C1116A, C1116B, C1116C, C1116RT y/o Carta de Porte adquiridos, serán entregados al adquirente o sujeto autorizado por éste para su retiro —previa presentación de una nota de autorización y copia del documento de identidad cuyo original deberá exhibir—.

El adquirente mantendrá la "Constancia Informativa" en archivo separado y ordenado cronológicamente por fecha de emisión, a disposición del personal fiscalizador de este Organismo.

La otra copia deberá estar firmada por el sujeto autorizado para su retiro y conservada por la entidad, en las condiciones indicadas en el párrafo precedente, junto con la documentación a que se refiere el Artículo 3º.

H - DISPOSICIONES GENERALES

Art. 21. — Los formularios C1116A, C1116B, C1116C, C1116RT y/o Carta de Porte que se hayan adquirido antes de la fecha de entrada en vigencia de la presente resolución general, tendrán validez hasta el día 30 de abril de 2007, inclusive, independientemente de la fecha de vencimiento impresa en los mismos y los que queden en existencia deberán ser inutilizados y conservados, conforme a lo previsto en el Artículo 16. El mismo procedimiento deberán observar las entidades respecto de los formularios que se encuentren en su poder nominados y no retirados por el adquirente.

Art. 22. — Los sujetos que no cumplan con las disposiciones de la presente serán pasibles de las sanciones establecidas por la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

Art. 23. — Apruébanse los Anexos I, II, III, IV y V, que forman parte de esta resolución general.

Art. 24. — La presente resolución general entrará en vigencia a partir del día 21 de febrero de 2007, inclusive, excepto:

a) Lo dispuesto en el Artículo 19, que comenzará a regir en la fecha allí prevista, y

b) las disposiciones relativas al Artículo 18, que serán de aplicación a partir de la fecha de entrada en vigor del régimen informativo.

Art. 25. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2205

MODELO DE SOLICITUD DE COMPRA

Lugar y fecha:

Datos del adquirente:

- C.U.I.T:

- Apellido y nombres, denominación o razón social:

Datos de la solicitud:

- Carácter de la solicitud (*)

- Código de comprobante:

- Tipo de comprobante:

- Punto de venta:

- Cantidad:

- "Código de Habilitación de Compra (C.H.C.)":

- Documento Nacional de Identidad del autorizado para la presentación de la solicitud de compra y/o retiro del formulario:

.....................................

Firma del adquirente

(*) Para Carta de Porte indicar el inciso del Art. 2º de la norma conjunta Resolución General Nº 1880 (AFIP), Resoluciones Nros. 335 (SAGPyA) y 317 (ST), sus modificatorias y complementarias, en virtud del cual solicita la adquisición de dicho documento —incisos a), b) o c)—.

ANEXO II RESOLUCION GENERAL Nº 2205

TABLA DE CODIGO IDENTIFICATORIO DEL TIPO DE COMPROBANTE

|

Código |

Descripción |

|

73 |

C1116RT |

|

74 |

Carta de Porte (Transporte Automotor) |

|

75 |

Carta de Porte (Transporte Ferroviario) |

|

77 |

C1116A |

|

78 (*) |

C1116B |

|

79 (*) |

C1116C |

(*) Estos códigos no serán de aplicación a efectos del Régimen Especial de Reintegro Sistemático a productores o acopiadores inscriptos en el "Registro" previsto en el Título III de la Resolución General 1394, sus modificatorias y complementaria, en cuyo caso el código de operación se conformará de acuerdo con lo establecido en el Artículo 20 de la citada resolución general.

ANEXO III RESOLUCION GENERAL Nº 2205

DATOS MINIMOS A CONSIGNAR EN LOS COMPROBANTES

1. Carta de Porte:

a) Datos establecidos en el Artículo 18 de la norma conjunta Resolución General Nº 1880 (AFIP), Resoluciones Nros. 335 (SAGPyA) y 317 (ST), sus modificatorias y complementarias.

b) El "Código de Autorización de Compra", precedido de la sigla "C.A.C. Nº ..." en el espacio superior izquierdo del comprobante.

c) El "Código Identificatorio del Tipo de Comprobante" previsto en el Anexo II. Dicho código deberá consignarse en forma preimpresa, precedido de la leyenda "CODIGO Nº.....".

2. Formularios C1116A, C1116B y C1116C:

a) Apellido y nombres, denominación o razón social del adquirente del formulario.

b) Domicilio fiscal: dirección, localidad y provincia del adquirente del formulario.

c) Clave Unica de Identificación Tributaria (C.U.I.T.) del adquirente del formulario.

d) Situación frente al impuesto al valor agregado o sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

e) "Código de Autorización de Compra", precedido de la sigla "C.A.C. Nº ..." en el espacio superior izquierdo del comprobante.

f) La fecha de vencimiento que deberá indicarse en caracteres no inferiores al tamaño tipográfico DOCE (12), en el espacio superior derecho del comprobante, precedida de la leyenda "Fecha de Vto.".

g) La "Descripción del comprobante" y el "Código Identificatorio del Tipo de Comprobante" previsto en el Anexo II. Dicho código deberá consignarse en forma preimpresa, precedido de la leyenda "CODIGO Nº.....".

3. Formulario C1116RT:

a) Apellido y nombres, denominación o razón social del adquirente del formulario.

b) Domicilio fiscal: dirección, localidad y provincia del adquirente del formulario.

c) Clave Unica de Identificación Tributaria (C.U.I.T.) del adquirente del formulario.

d) Situación frente al impuesto al valor agregado o sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

e) Actividad.

f) Número de inscripción ante la Oficina Nacional de Control Comercial Agropecuario.

g) Número de planta otorgado por la Oficina Nacional de Control Comercial Agropecuario.

h) La leyenda "C.A.C. Nº ..." y "Código de Autorización de Compra", en el espacio superior izquierdo del comprobante, y el código respectivo.

i) La fecha de vencimiento. Deberá indicarse en caracteres no inferiores al tamaño tipográfico DOCE (12), en el espacio superior derecho del comprobante, precedida de la leyenda "Fecha de Vencimiento.".

j) La "Descripción del comprobante" y el "Código Identificatorio del Tipo de Comprobante" previsto en el Anexo II. Dicho código deberá consignarse en forma preimpresa, precedido de la leyenda "CODIGO Nº.....".

En todos los comprobantes la numeración de los mismos constará de DOS (2) campos. El primero de DOS (2) dígitos destinado a identificar la entidad autorizada a la venta de los formularios. El segundo campo de OCHO (8) dígitos destinado a la numeración propiamente dicha de cada formulario.

ANEXO IV RESOLUCION GENERAL Nº 2205

ANEXO V RESOLUCION GENERAL Nº 2205