Administración Federal de Ingresos Públicos

MERCADO COMUN DEL SUR

Resolución General 2345

Mercosur. Resolución del Grupo Mercado Común Nº 121/96 (GMC). "Tratamiento Aduanero para Material Promocional".

Bs. As., 21/11/2007

VISTO las Actuaciones SIGEA Nros. 13659-57-2006 y 12100-130-2007 del Registro de esta Administración Federal, la Resolución Nº 121 del Grupo Mercado Común (GMC) del 13 de diciembre de 1996 y la Fe de Erratas modificatoria del formulario Anexo de la mencionada resolución, realizada en virtud del Artículo 10 de la Resolución Nº 26 del Grupo Mercado Común (GMC) del 13 de junio de 2001, y

CONSIDERANDO:

Que el Grupo Mercado Común, en su carácter de órgano ejecutivo del Tratado de Asunción, dictó la citada Resolución Nº 121/96 (GMC) y su modificatoria, mediante la cual aprobó la norma sobre "Tratamiento Aduanero para Material Promocional".

Que a su vez, dicha resolución revocó a su similar Nº 115 (GMC) del 15 de diciembre de 1994, cuyas disposiciones habían sido implementadas operativamente mediante la Resolución Nº 3749 (ANA) del 29 de diciembre de 1994.

Que corresponde incorporar al ordenamiento jurídico nacional la mencionada Resolución Nº 121/96 (GMC) y su modificatoria, lo cual implicará la adopción de las medidas tendientes para lograr su efectivo cumplimiento.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Técnico Legal Aduanera, de Control Aduanero y de Recaudación y la Dirección General de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Incorpórase al ordenamiento jurídico nacional la Resolución Nº 121 del Grupo Mercado Común (GMC) del 13 de diciembre de 1996, norma relativa al "Tratamiento Aduanero para Material Promocional", con la Fe de Erratas realizada en virtud de la Resolución Nº 26 del Grupo Mercado Común (GMC) del 13 de junio de 2001, la cual se consigna en el Anexo I de la presente.

Art. 2º — Establécense las disposiciones operativas para la implementación de esta resolución general, las cuales se consignan en el Anexo II de la presente.

Art. 3º — Apruébanse los Anexos I y II y el formulario OM-2182/A que forman parte de la presente.

Dicho formulario estará disponible en la página "web" de esta Administración Federal (http://www.afip.gov.ar). A tal fin, se deberá seleccionar el hipervínculo "Formularios".

Art. 4º — Déjase sin efecto la Resolución Nº 3749 (ANA) del 29 de diciembre de 1994.

Art. 5º — Regístrese, dése a la Dirección Nacional del Registro Oficial para su publicación y publíquese en el Boletín de la Dirección General de Aduanas. Remítase copia al Ministerio de Economía y Producción, al Grupo Mercado Común —Sección Nacional—, a la Secretaría Administrativa de la ALADI (Montevideo R.O.U.) y a la Secretaría del Convenio Multilateral sobre Cooperación y Asistencia Mutua entre las Direcciones de Aduanas de América Latina, España y Portugal (México D.F.). Cumplido, archívese. — Alberto R. Abad.

ANEXO I RESOLUCION GENERAL Nº 2345

SECRETARIA DEL MERCOSUR

RESOLUCION GMC Nº 26/01 - ARTICULO 10

FE DE ERRATAS - COPIA

MERCOSUR/GMC/RES. Nº 121/96

TRATAMIENTO ADUANERO PARA MATERIAL PROMOCIONAL

(EN SUSTITUCION DE LA RES. GMC Nº 115/94)

VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto, la Resolución Nº 15/94 del Grupo Mercado Común, las Directivas Nº 1/95 y 2/95, la Propuesta Nº 13/96 de la Comisión de Comercio del MERCOSUR y la Recomendación Nº 41/96 del CT Nº 2 "Asuntos Aduaneros".

CONSIDERANDO:

La necesidad de facilitar e impulsar las actividades promocionales, turísticas o comerciales afines;

Que, habiendo sido observadas, en la práctica, algunas dificultades en la aplicación de la Res. GMC Nº 115/94, el CT Nº 2 elaboró un proyecto de norma sustitutiva de aquélla;

Que la norma proyectada aclara los conceptos y especifica detalladamente el uso del formulario de declaración aduanera de material promocional.

EL GRUPO MERCADO COMUN

RESUELVE:

Art. 1 Aprobar la Norma sobre "Tratamiento Aduanero para Material Promocional", que figura en el Anexo y forma parte de la presente Resolución.

Art. 2 La presente Resolución entrará en vigencia el 1/2/97, revocándose a partir de esa fecha la Res. GMC Nº 115/94.

XXIV GMC - Fortaleza, 13/XII/96

TRATAMIENTO ADUANERO PARA MATERIAL PROMOCIONAL

Art. 1º

El material promocional que circule entre los Estados Parte para ser utilizado o distribuido gratuitamente en ocasión o en función de la realización de ferias, exposiciones, congresos, seminarios, encuentros, talleres o cualesquiera otras actividades similares de carácter turístico, cultural, educativo, deportivo, religioso o comercial, está exonerado de los tributos aduaneros y no será alcanzado por prohibiciones o restricciones de carácter económico.

Art. 2º

Se considera material promocional para los fines de aplicación de la presente Norma:

a) folletos, panfletos, catálogos, revistas, carteles, guías, fotografías, mapas ilustrados y otros materiales gráficos similares;

b) filmes, "slides", cintas de vídeo, disquetes y similares, conteniendo materiales de carácter promocional;

c) otras mercaderías para ser distribuidas gratuitamente, cuando posean características adecuadas para divulgación comercial y que su valor FOB total no supere los U$S 5.000.00, por beneficiario.

Art. 3º

Solamente podrán beneficiarse con la aplicación de este tratamiento aduanero las personas físicas o jurídicas domiciliadas o establecidas en un Estado Parte que comprueben:

a) la realización del evento en otro Estado Parte;

b) su participación en el referido evento.

Art. 4º

El tratamiento aduanero previsto en la presente Norma solamente se aplica a mercaderías comunitarias provenientes de alguno de los Estados Parte.

Art. 5º

Queda prohibida la comercialización de las mercaderías amparadas por la presente norma.

Art. 6º

La circulación del material promocional en los Estados Parte se efectuará mediante declaración, conforme el modelo anexo, dispensada la intervención de despachante aduanero.

Art. 7º

La autorización será dada por la Aduana de salida, en procedimiento sumario, sin perjuicio de las intervenciones que correspondan a las demás Aduanas para verificar el cumplimiento de los requisitos y condiciones establecidos

Art. 8º

La verificación de las mercaderías será realizada observando los criterios de selectividad establecidos en cada Estado Parte.

Art. 9º

Cuando la naturaleza de las mercaderías lo exija, su liberación estará condicionada a la manifestación previa de los organismos competentes.

Art. 10º

Los aparatos y equipos necesarios para la utilización del material promocional indicado en el inciso b) del artículo 2º, que acompañen ese material, se considerarán en admisión temporaria, sin exigencia de garantía y de otras formalidades aduaneras, debiendo retornar al Estado Parte de origen luego de la finalización del evento.

Art. 11º

Constatado el no cumplimiento de los requisitos y condiciones establecidos en la presente Norma, las mercaderías serán sometidas al régimen de importación definitiva o de admisión temporaria, o deberán retornar a origen, conforme sea el caso, sin perjuicio de las sanciones previstas en la legislación vigente.

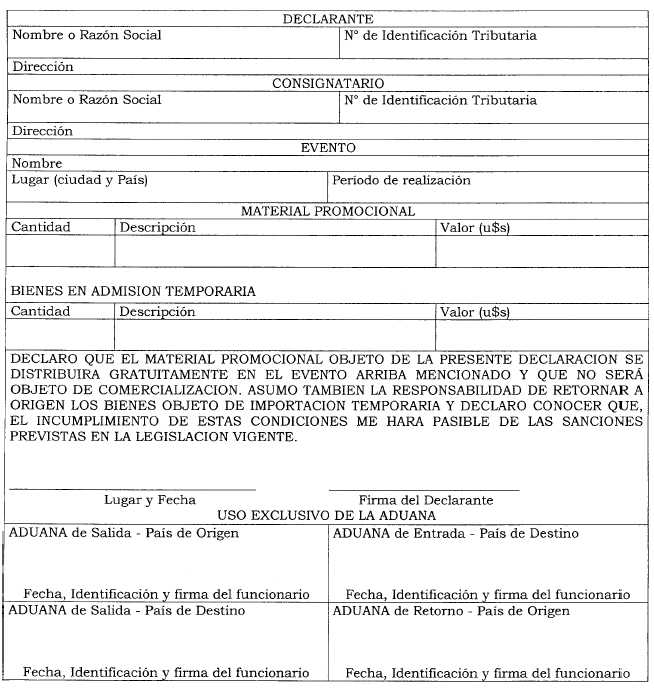

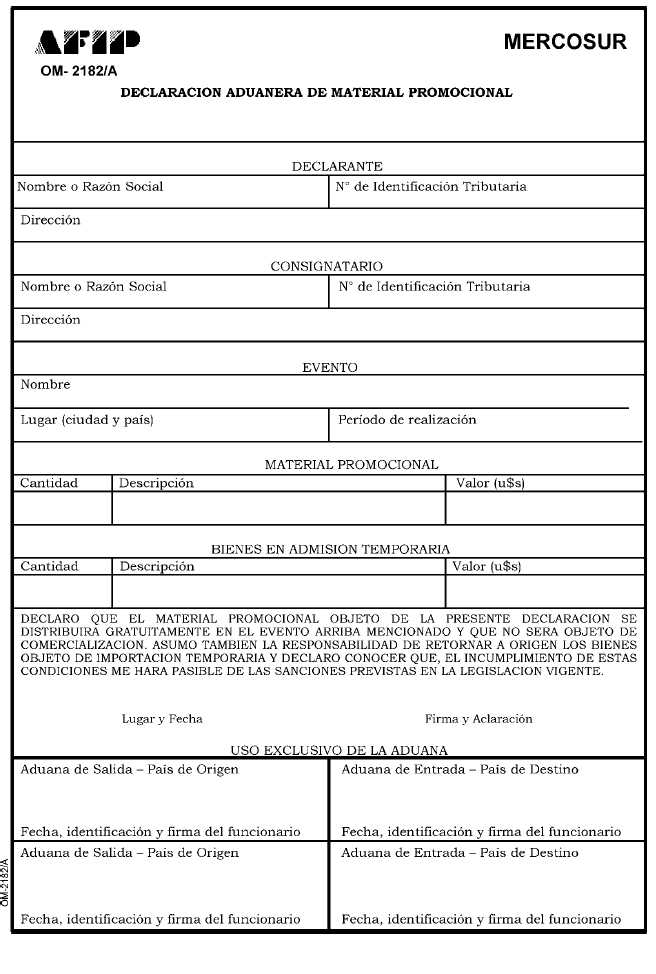

DECLARACION ADUANERA DE MATERIAL PROMOCIONAL

INSTRUCCIONES PARA COMPLETAR LA DECLARACION DE MATERIAL

PROMOCIONAL

DECLARANTE

Nombre o Razón social - nombre o razón social del beneficiario de este tratamiento aduanero.

Nº de Identificación Tributaria - número de registro del beneficiario ante la Administración Tributaria de su respectivo Estado Parte.

Dirección - dirección completa del beneficiario.

CONSIGNATARIO

Nombre o Razón social - nombre o razón social de quien recibirá las mercaderías en el País de realización del evento en el cual serán utilizadas o distribuidas.

Nº de Identificación Tributaria - número de registro del consignatario ante la Administración Tributaria de su respectivo Estado Parte.

Dirección - dirección completa del consignatario.

EVENTO

Nombre - nombre dado al evento en el cual serán utilizadas o distribuidas las mercaderías.

Lugar - ciudad y país en el cual se realizará el evento.

Período de Realización - fechas de comienzo y término del evento.

MATERIAL PROMOCIONAL

Cantidad - número de unidades de cada tipo de mercadería que circulará al amparo de este tratamiento aduanero.

Descripción - descripción que permita la identificación de cada tipo de mercadería.

Valor (U$S) - valor FOB de cada tipo de mercadería, en dólares de los Estados Unidos de América.

Valor Total (U$S) - suma de los valores FOB de las diferentes mercaderías descritas en la declaración, en dólares de los Estados Unidos de América.

BIENES EN ADMISION TEMPORARIA

Cantidad - número de aparatos o equipos necesarios para la utilización del material promocional, que ingresen en admisión temporaria.

Descripción - descripción que permita la identificación de los aparatos o equipos.

Valor - valor FOB de cada uno de los aparatos o equipos, en dólares de los Estados Unidos de América.

DECLARACION DEL BENEFICIARIO - declaración de compromiso firmada por el beneficiario del tratamiento aduanero, conteniendo lugar y fecha de la presentación del documento a la Aduana.

USO EXCLUSIVO DE LA ADUANA - campos reservados para la intervención aduanera.

ANEXO II RESOLUCION GENERAL Nº 2345

DISPOSICIONES OPERATIVAS

I) EGRESO DEL MATERIAL PROMOCIONAL

1. Los beneficiarios presentarán en la Aduana de salida el formulario OM-2182/A "Declaración Aduanera de Material Promocional", cuando el país de destino sea un Estado Parte.

Dicho formulario se confeccionará por cuadruplicado y sus ejemplares tendrán el siguiente destino:

a) Original: para la Aduana de salida.

b) Duplicado: para la Aduana de entrada del Estado Parte de destino.

c) Triplicado: para la Aduana de salida del Estado Parte de destino.

d) Cuadruplicado: para la Aduana de entrada en caso de retorno.

2. La Aduana de salida sólo autorizará la operación previa acreditación por el beneficiario de encontrarse domiciliado o establecido en el país y del carácter de participante en el evento, así como que la mercadería se ajusta a las condiciones previstas en los Artículos 1º y 2º del Anexo I de la presente.

La documentación que acredite las condiciones indicadas precedentemente deberá acompañar al ejemplar original del formulario OM-2182/A.

II) INGRESO DE MATERIAL PROMOCIONAL DESDE OTRO ESTADO PARTE:

1. La Aduana de entrada al Territorio Aduanero efectuará su intervención en el duplicado del formulario OM-2182/A, siempre que el mismo se encuentre afectado por la Aduana del otro Estado Parte. Con esta intervención quedará acreditada la condición de participante en el campo "Evento" del citado formulario.

2. La verificación de la mercadería se efectuará selectivamente a efectos de comprobar el cumplimiento de las condiciones establecidas en los Artículos 1º y 2º del Anexo I de la presente y para la aplicación de las prohibiciones de carácter no económico vigentes.

3. La Aduana de entrada retendrá el duplicado del formulario OM-2182/A, haciendo entrega al beneficiario de la mercadería y de los restantes ejemplares con su intervención.

III) RETORNO DEL MATERIAL HACIA OTRO ESTADO PARTE

1. La Aduana de salida controlará selectivamente que la mercadería de retorno se identifique con la declarada en el formulario OM-2182/A.

2. Aquella mercadería que no se presente a la verificación, se considerará importada para consumo con exención de gravámenes, procediendo a intervenir el triplicado y cuadruplicado y haciendo entrega de este último al beneficiario.

3. A fin del retorno de los aparatos y equipos necesarios para la utilización del material promocional indicado en el Artículo 2º, inciso b) del Anexo I de la presente, corresponderá que la Aduana de salida proceda de acuerdo con lo previsto en los Artículos 10 y 11 del citado Anexo I.

IV) RETORNO DEL MATERIAL DESDE OTRO ESTADO PARTE

1. La Aduana de entrada controlará selectivamente que la mercadería de retorno se identifique con la declarada. Aquella que no se presente a la verificación, se considerará exportada para consumo con exención de gravámenes. En ese caso el interesado no tendrá derecho a la percepción de beneficios.

2. A fin del retorno de los aparatos y equipos necesarios para la utilización del material promocional indicado en el Artículo 2º, inciso b) del Anexo I de la presente, corresponderá que la Aduana de salida proceda de acuerdo con lo previsto en los Artículos 10 y 11 del citado Anexo I.

— FE DE ERRATAS —

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Resolución General 2345

En la edición del 23 de noviembre de 2007, en la que se publicó la citada Resolución General, se deslizó el siguiente error de imprenta: En el Anexo I

DONDE DICE: DECLARACION ADUANERA DE MATERIAL PROMOCIONA

DEBE DECIR: DECLARACION ADUANERA DE MATERIAL PROMOCIONAL