Secretaría de Empleo

REGIMEN DE CREDITO FISCAL

Resolución 175/2008

Establécense parámetros para las Empresas y Talleres Protegidos de Producción, que presenten proyectos para ser financiados por el Régimen de Crédito Fiscal del Ministerio de Trabajo, Empleo y Seguridad Social.

Bs. As., 27/3/2008

VISTO el Expediente Nº 1.257.060/08 del Registro del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, la Ley Nº 22.317 y sus modificatorias, la Ley Nº 24.156, la Ley Nº 26.337 de Presupuesto General de la Nación, las Resoluciones del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 256 del 23 octubre de 2003 y Nº 150 del 3 de marzo de 2008, la Resolución de la SECRETARIA DE EMPLEO Nº 100 del 21 de febrero de 2007, la Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Nº 24 del 15 de febrero de 2001 y sus modificatorias, y

CONSIDERANDO:

Que las políticas implementadas por la SECRETARIA DE EMPLEO se orientan a promover acciones de fortalecimiento de la calidad del empleo y de las calificaciones de los trabajadores ocupados y desocupados y consideran de sumo interés la integración a sus acciones de las pequeñas y medianas empresas por su aporte dinámico a la creación de empleo y de bienes y servicios.

Que es interés de la SECRETARIA DE EMPLEO contribuir al fortalecimiento de las acciones de formación continua que emprendan las empresas respecto de su personal empleado y respecto a generar formación y/o experiencias de prácticas para los desocupados.

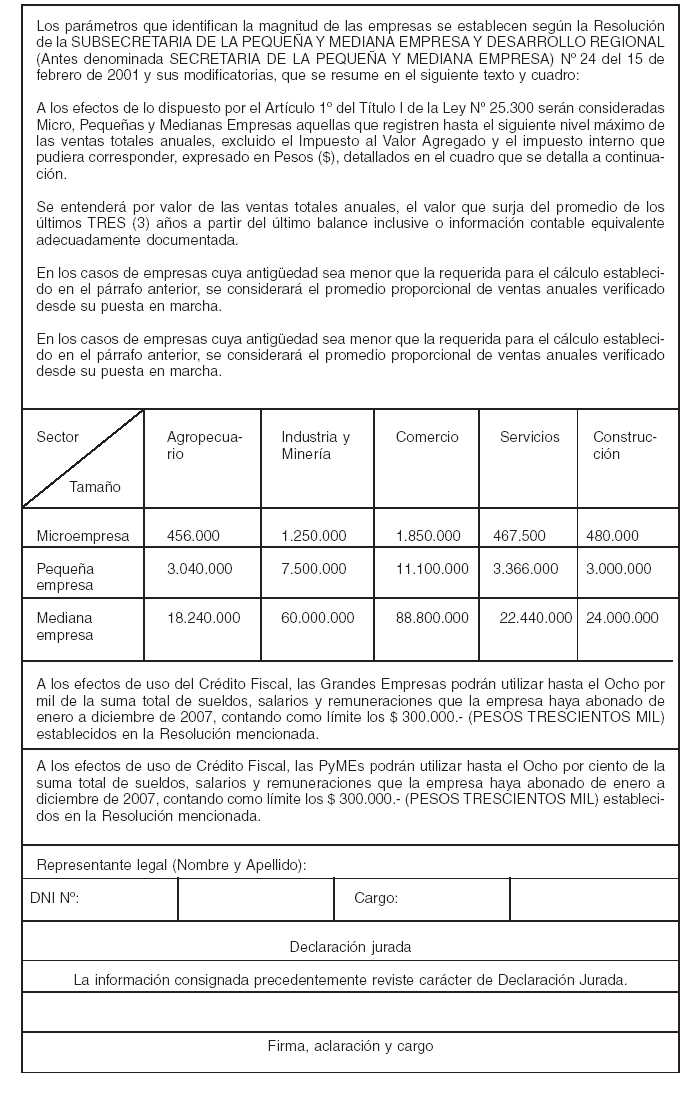

Que mediante Resolución Nº 24 de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA, del 15 de febrero de 2001 y sus modificatorias, se establecen los parámetros según los cuales se identifica la magnitud de las empresas.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el Decreto Nº 357 del 21 de febrero de 2002, sus modificatorias y por el artículo 16 de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 150 del 3 de marzo de 2008.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

Artículo 1º — Las Empresas y Talleres Protegidos de Producción, en adelante denominadas "LAS EMPRESAS", que presenten proyectos para ser financiados por el REGIMEN DE CREDITO FISCAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL utilizarán el formulario que como ANEXO I forma parte integrante de la presente Resolución, en el cual explicitarán:

a) Una fundamentación acerca de la finalidad del proyecto así como su necesidad y pertinencia en términos de dinámica de empleo y calificación.

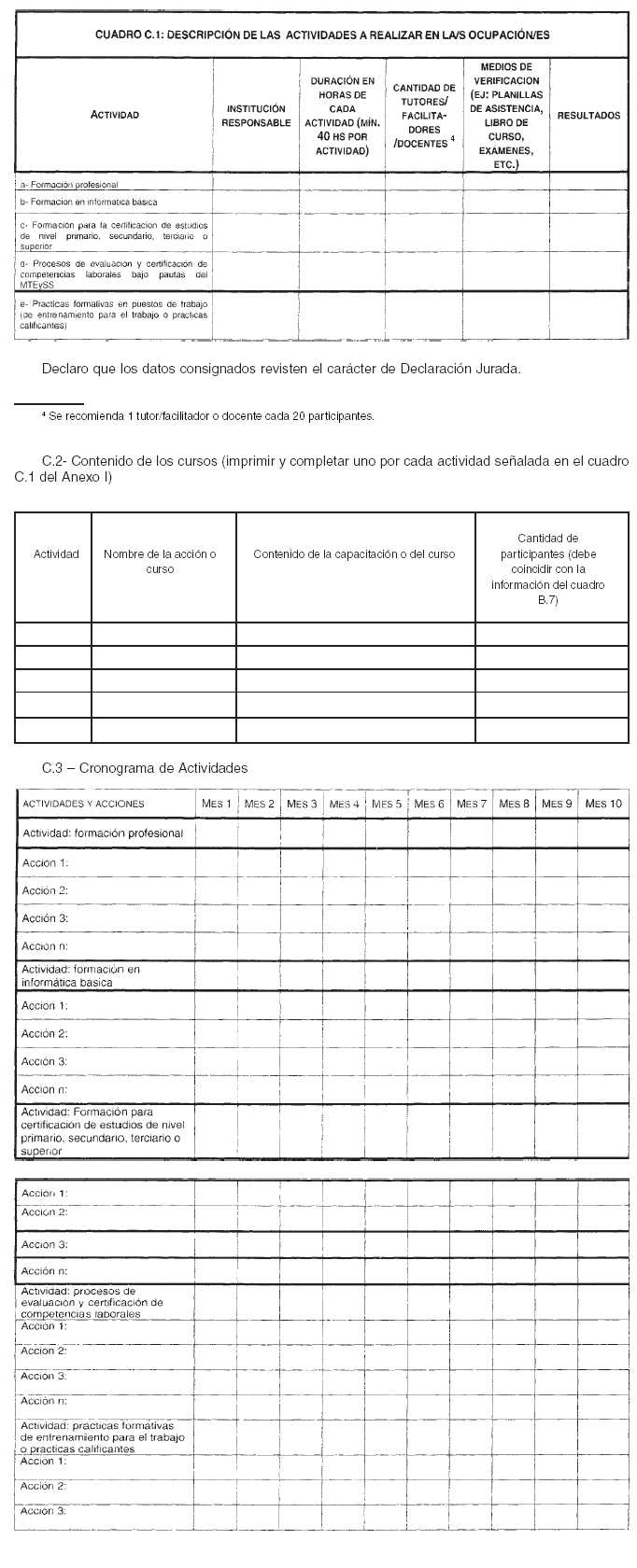

b) Una descripción de las acciones a llevar a cabo en el marco del proyecto. Estas acciones podrán ser: de formación profesional, de formación para certificación de estudios de nivel primario, secundario, terciario o superior, de formación en informática básica, de prácticas formativas en los puestos de trabajo (prácticas calificantes o de entrenamiento para el trabajo), o procesos de evaluación y certificación de competencias laborales estableciendo parámetros metodológicos y procedimentales estipulados por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

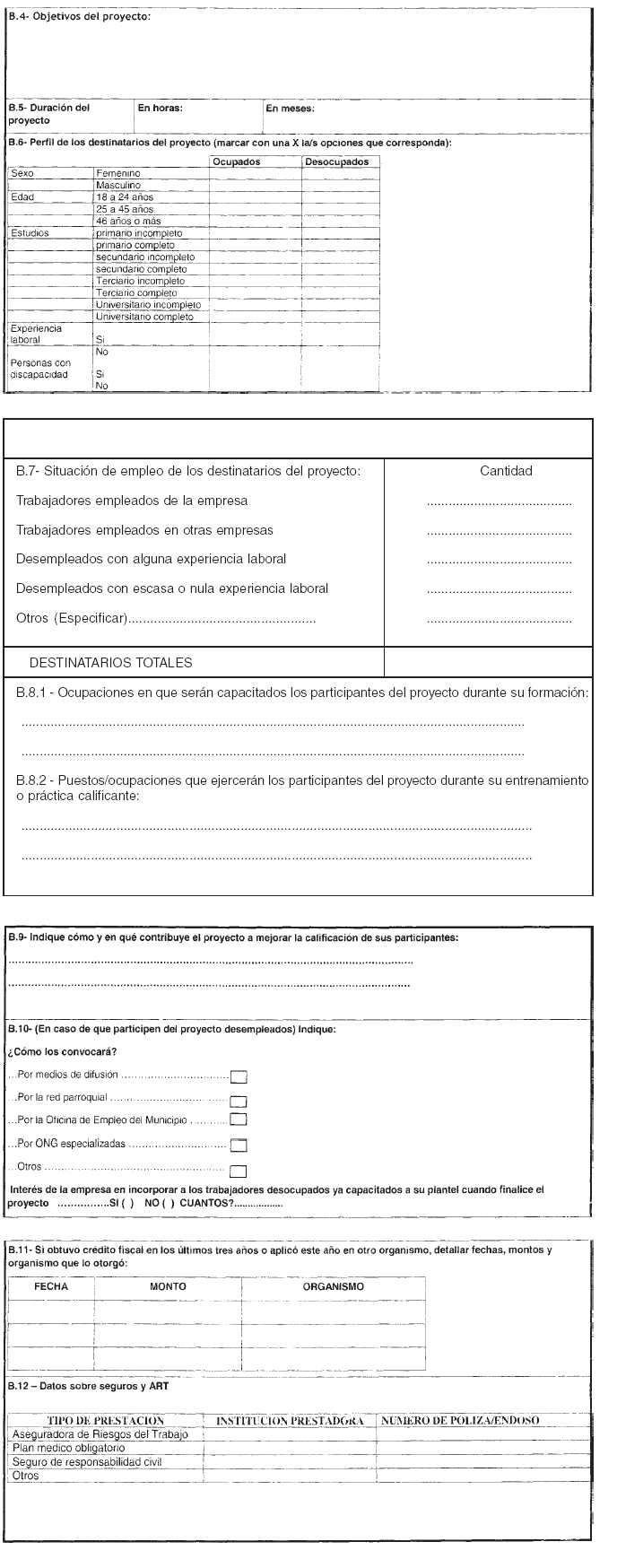

c) Una definición del perfil de los participantes de las acciones de formación, prácticas calificantes o certificación de competencias laborales en términos de edad, sexo, condición de actividad, nivel previo de experiencia laboral y ocupaciones ejercidas. En el caso de convocar desocupados se deberá especificar en los mismos términos, el perfil de ingreso requerido. La convocatoria a desocupados se realizará a partir de medios de comunicación, bancos de empleo de la empresa, Oficinas de Empleo instaladas en los municipios de la jurisdicción de la empresa u organizaciones no gubernamentales especializadas en funciones de intermediación laboral. En caso de ofrecer lugares para realizar prácticas calificantes se deberá indicar en qué ocupaciones se realizarán.

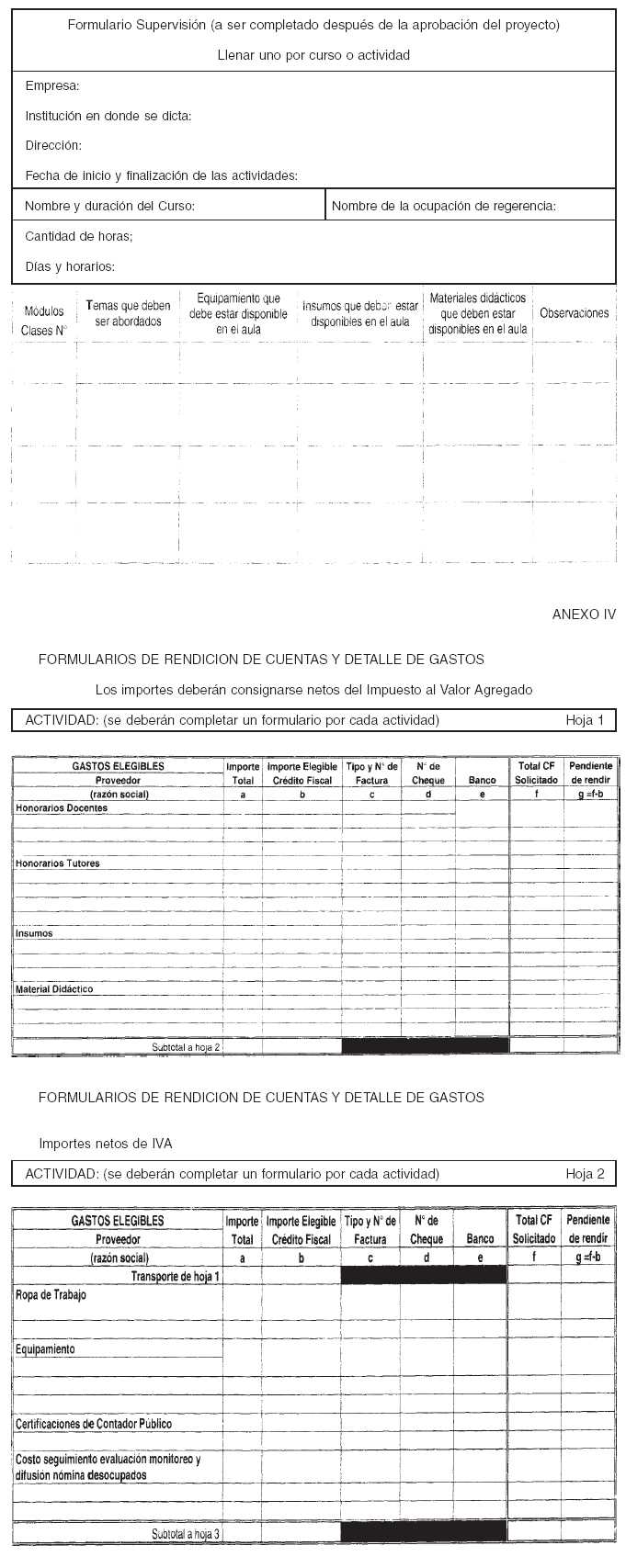

d) Los datos de las instituciones formativas que participarán en el proyecto. Las instituciones formativas que no se encuentren inscriptas en el REGICE deberán solicitar su inscripción con anterioridad o en forma simultánea a la presentación del proyecto. Para ello, utilizarán el formulario que como ANEXO II forma parte integrante de la presente Resolución.

e) La duración total del proyecto, teniendo en cuenta que las actividades susceptibles de ser financiadas a través del Régimen de Crédito Fiscal no podrán exceder los DIEZ (10) meses.

f) La carga horaria de cada actividad formativa que se realice (formación profesional, alfabetización digital, u otros cursos), no podrá ser inferior a CUARENTA (40) horas reloj por proyecto. En caso de ofrecer prácticas calificantes para desocupados, las actividades formativas teóricas de las mismas deberán insumir, en las grandes empresas, al menos el VEINTE POR CIENTO (20%) del tiempo total de la práctica calificante. En las micro, pequeñas y medianas empresas, en adelante "LAS PYMES", las actividades formativas teóricas deberán insumir, al menos, el DIEZ POR CIENTO (10%) de la práctica calificante. Las prácticas calificantes realizadas no podrán tener una duración superior a SEIS (6) meses por proyecto.

g) La carga horaria diaria, semanal y total de las acciones de formación y/o de las prácticas calificantes o de entrenamiento para el trabajo teniendo en cuenta los límites establecidos de hasta VEINTE HORAS (20) horas semanales con un máximo de CUATRO (4) horas diarias y con la previsión de DOS (2) días de descanso consecutivos por semana.

h) El número total de personas que integrarán cada curso, con la participación de, como mínimo, CINCO (5) personas del perfil especificado en c) y, como máximo, de VEINTE (20).

i) La forma en que se evaluarán las acciones formativas y las prácticas calificantes o de entrenamiento para el trabajo que se realizarán y si se aplicará el sistema de evaluación y certificación de competencias laborales según criterios metodológicos y procedimentales estipulados por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

j) El monto mensual de la asignación que le brindará la empresa a los desocupados que participen en prácticas calificantes, en concepto de asignación estímulo y de compensación por gastos de traslado y refrigerio.

k) Los datos de contratación de la Aseguradora de Riesgos del Trabajo para cubrir las enfermedades o accidentes que pudieran sufrir las personas desocupadas que se encuentren participando de prácticas calificantes en el ámbito de la empresa así como el Plan Médico Obligatorio que le daría cobertura y los datos de contratación del Seguro de Responsabilidad Civil de la Institución de Formación Profesional que realizaría los cursos técnicos financiados a través del Régimen de Crédito Fiscal. Los gastos que estas contrataciones demanden, así como los cursos que las aseguradoras estén obligadas a dar, no serán reconocidos como gastos financiados por el Régimen de Crédito Fiscal.

I) El porcentaje de trabajadores desocupados que están siendo capacitados en el marco del Régimen de Crédito Fiscal que se prevé incorporar a la empresa.

m) Las modalidades de articulación que se implementarán con las Oficinas de Empleo para la convocatoria y selección de los desocupados que participarán de las acciones formativas o en las prácticas calificantes.

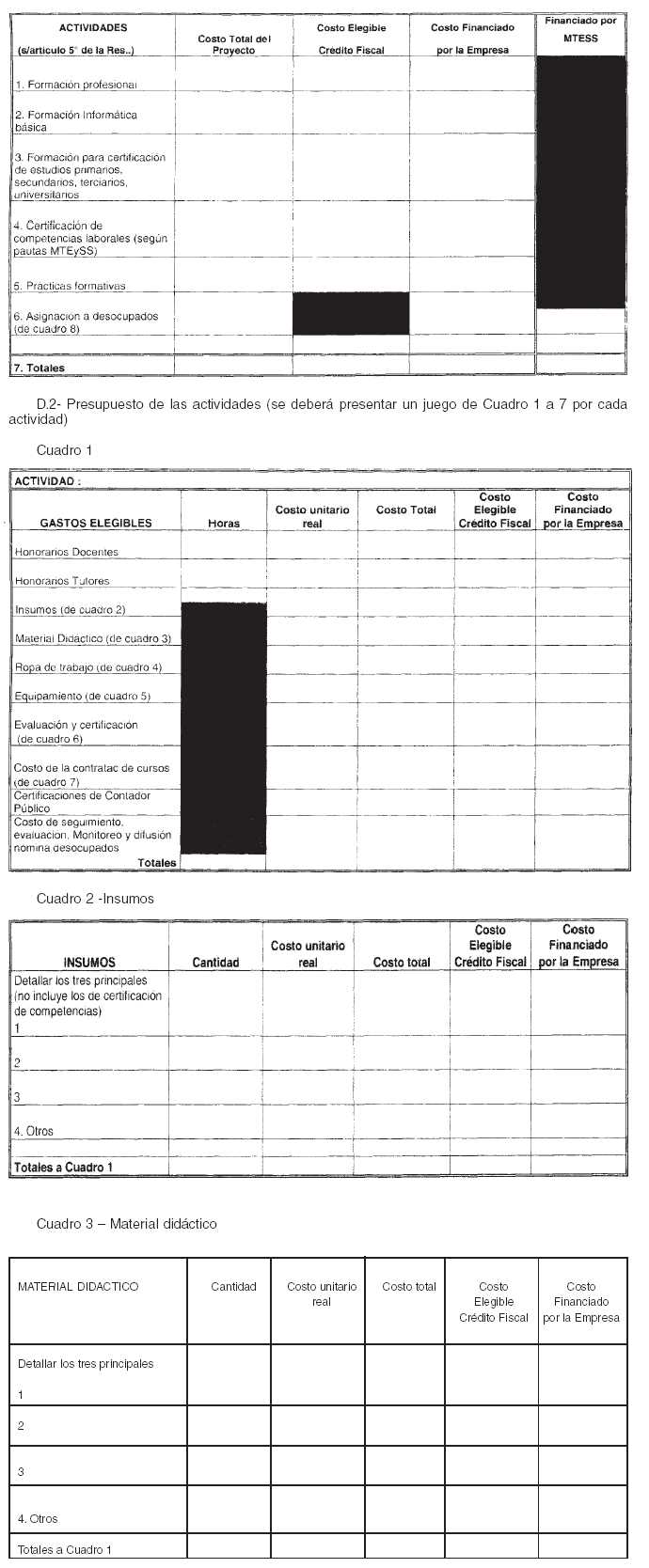

n) El monto total en pesos de la inversión en acciones de capacitación que realizará la empresa, neto del Impuesto al Valor Agregado, discriminando dentro del mismo el financiamiento solicitado por el REGIMEN DE CREDITO FISCAL.

Art. 2º — Las empresas, para ejecutar los proyectos presentados para el financiamiento a través del REGIMEN DE CREDITO FISCAL, podrán asociarse con otras empresas, con instituciones de formación profesional o de certificación de estudios de nivel primario, secundario, terciario o superior, o con instituciones de evaluación y certificación de competencias laborales o con Oficinas de Empleo o instituciones de intermediación laboral, a los fines de convocar y seleccionar desocupados, de realizar las acciones de formación o de evaluación y certificación de competencias laborales definidas en el marco del proyecto y bajo los parámetros estipulados por el MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL.

Art. 3º — A los efectos de la presente, se considerará micro, pequeña y mediana empresa a aquellas que se encuadren en lo establecido por la Resolución Nº 24 de la entonces SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA, del 15 de febrero de 2001 y sus modificatorias.

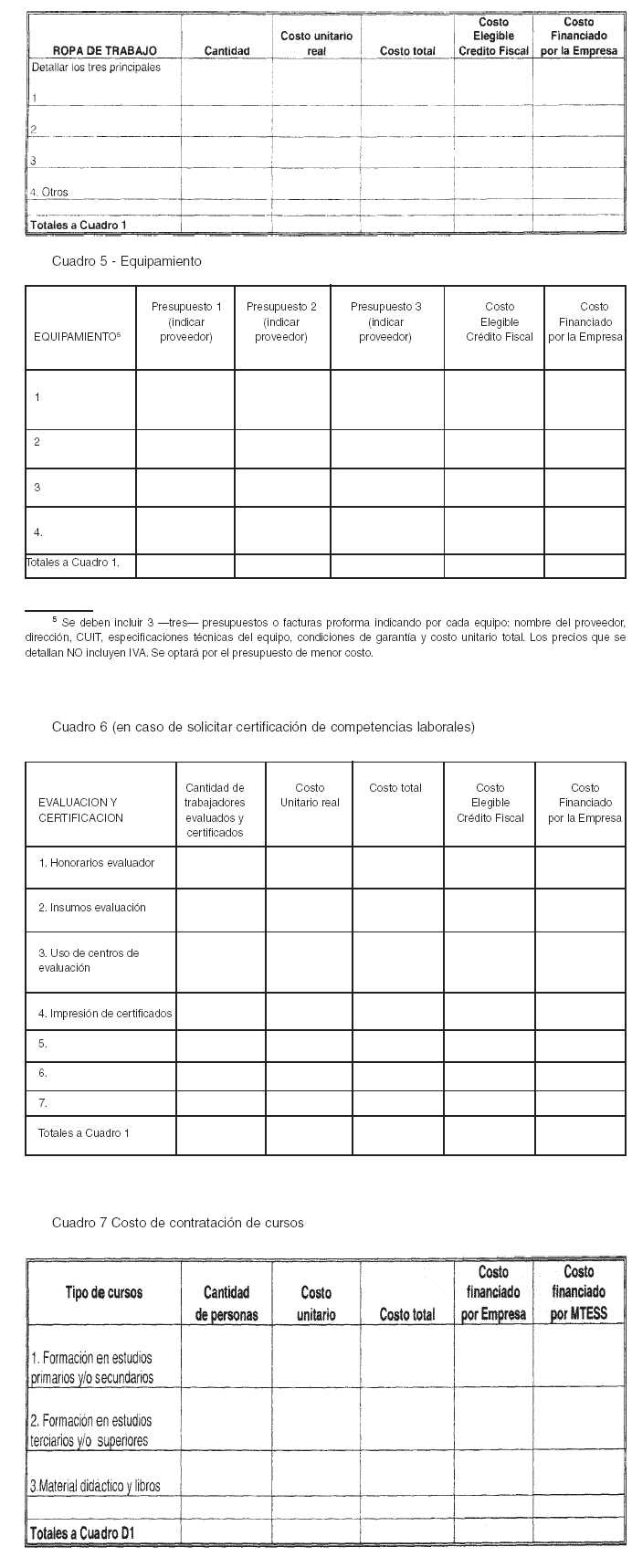

Art. 4º — Respecto a la previsión de financiamiento por el Régimen de Crédito Fiscal de la adquisición de equipamiento nuevo destinado únicamente a las acciones formativas detalladas, se reconocerá gastos realizados por la empresa equivalentes al CUARENTA POR CIENTO (40%) del monto total del cupo de Crédito Fiscal aprobado. Estos gastos podrán incluir gastos de adquisición e instalación del equipamiento y excluirán el IVA. La empresa asumirá el compromiso de entregarlo en propiedad a las instituciones educativas de gestión pública o privada asociadas al proyecto, para ser utilizados con fines de formación y/o a aquellas organizaciones sin fines de lucro de la sociedad civil que tengan entre sus objetivos el desarrollo de alguna de las acciones establecidas en el artículo 1º de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 150/08. Durante la ejecución del proyecto el equipamiento deberá permanecer en el lugar donde se dictan las acciones de capacitación.

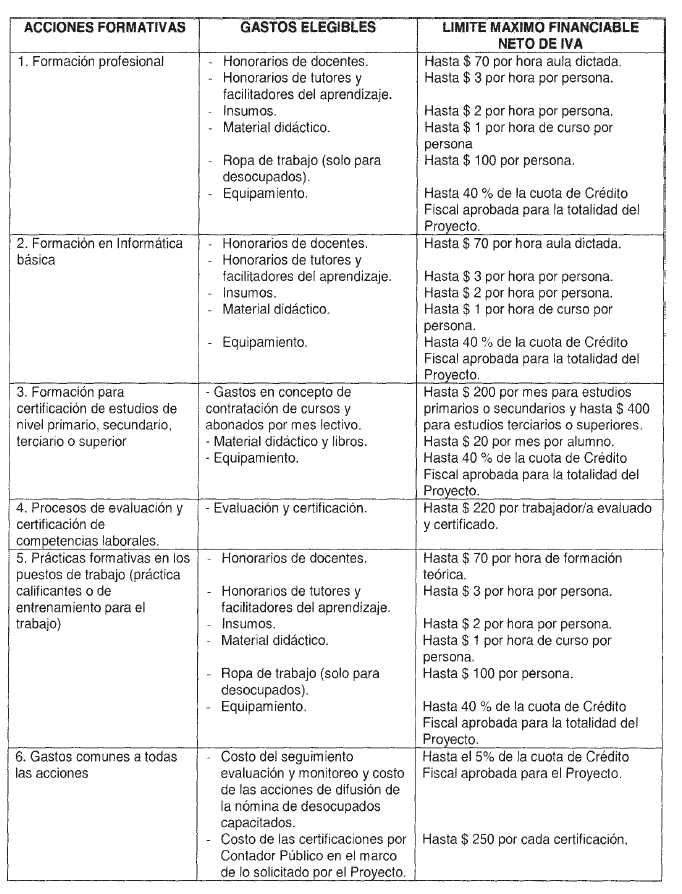

Art. 5º — Los gastos reconocidos para cada acción así como los límites máximos que podrán computarse se exponen en el siguiente cuadro:

Art. 6º — Los criterios con los que se evaluarán los proyectos serán:

a) La información puesta a disposición por la empresa acerca de su necesidad de elevar la calificación del personal empleado para aumentar su competitividad, sus posibilidades de exportación y/o consolidar y mejorar la situación de empleo de sus trabajadores. Esta mayor y mejor calificación comprende tanto las acciones formativas como las acciones de reconocimiento y certificación de las competencias laborales de los mismos.

b) La información puesta a disposición por la empresa de la necesidad de aumentar la oferta de personas disponibles con la calificación en la que se formaría a desocupados.

c) La calidad y pertinencia de las acciones formativas propuestas y de las prácticas calificantes o de entrenamiento para el trabajo que se proponen en relación con las competencias que requiere la ocupación.

d) La adecuación de la duración de las prácticas y de la formación así como de la duración total del proyecto.

e) La pertinencia del sistema propuesto para la evaluación de la formación profesional o capacitación laboral.

f) La pertinencia del sistema de evaluación y certificación de competencias laborales a las normas y procedimientos estipulados en la materia por el MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL.

g) La pertinencia de las actividades de seguimiento de los alumnos que deberá desarrollar el tutor.

h) El carácter de PyME de la empresa presentada.

i) La participación de empresas localizadas en el interior del país.

j) La colaboración que presten las empresas a la formación de desocupados tanto en términos teóricos como en las prácticas calificantes realizadas en ambientes de trabajo.

k) El porcentaje de desocupados que la empresa se proponga incorporar al término de la formación o de las prácticas calificantes en su establecimiento o en establecimientos de su cadena de valor.

I) La articulación de la propuesta con otras empresas de la cadena de valor tanto para acciones formativas como para acciones de inserción laboral.

m) La articulación del proyecto con Oficinas de Empleo de las jurisdicciones donde se desarrolle el proyecto, para ofrecer lugares de aprendizaje (tanto de formación teórica como práctica) para los desocupados.

n) La articulación del proyecto con Instituciones de Formación Profesional que se encuentren precalificadas por el MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL y/o que se encuentren en procesos de mejora continua.

o) La inversión en equipamiento nuevo destinado a entidades de formación.

p) La inversión en elementos personales de seguridad, herramientas o ropa de trabajo de uso individual destinados a trabajadores desocupados que participen de las acciones.

q) La inclusión en las actividades de formación o de prácticas calificantes de: desocupados; jóvenes desocupados de entre 18 y 24 años que no terminaron sus estudios primarios o secundarios; mujeres en ese tramo de edad; trabajadores ocupados mayores de 45 años; personas con discapacidad.

Art. 7º — El procedimiento para acceder a la certificación del cómputo de Crédito Fiscal será el que se detalla a continuación:

a) La Empresa será responsable de elaborar el proyecto de Solicitud de Adhesión al REGIMEN DE CREDITO FISCAL, el que deberá ser presentado en los formularios que como ANEXO I forman parte de la presente Resolución. En el proyecto deberá incluirse toda la información requerida y adjuntar la documentación allí exigida.

b) Los proyectos serán presentados, entre el 15 de mayo y el 16 de junio de 2008, ante las Gerencias de Empleo y Capacitación Laboral, en adelante denominadas "GECAL", dependientes de la SECRETARIA DE EMPLEO. Los mismos serán evaluados por la GECAL y los rechazará en caso que no cumplimenten los requisitos formales exigidos. Los proyectos que cubran los aspectos formales en forma correcta serán remitidos a la Dirección Nacional de Orientación y Formación Profesional a fin de iniciar el respectivo expediente administrativo y proceder a la evaluación técnica. El proceso de evaluación estará a cargo de evaluadores internos y/o externos que tendrán plazo para presentar su dictamen hasta el 15 de julio de 2008.

c) Sobre la base de los dictámenes de evaluación de los proyectos la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL elaborará un orden de mérito con los proyectos cuya aprobación o desestimación se recomienda. En base a esto, la SECRETARIA DE EMPLEO dictará resoluciones de aprobación o desestimación. El contenido de estas resoluciones será notificado en forma fehaciente a cada una de las empresas presentantes dentro de los DIEZ (10) días hábiles del dictado de las mencionadas resoluciones. Si alguna empresa renunciara a ejecutar el proyecto que le ha sido aprobado, ésta deberá notificar su renuncia a la ejecución a la GECAL que corresponde, quien la elevará a la Dirección Nacional de Orientación y Formación Profesional. La SECRETARIA DE EMPLEO procederá a notificar la baja del proyecto de la empresa renunciante y el alta del proyecto de la empresa que correspondiera por orden de mérito hasta el tope presupuestario asignado.

d) Dentro de los QUINCE (15) días hábiles de ser notificada, la Empresa deberá presentar ante la GECAL que corresponda el cronograma de actividades debidamente cumplimentado, que como ANEXO III forma parte de la presente y QUINCE (15) días hábiles antes de iniciar el proyecto deberá presentar ante la GECAL de su jurisdicción la nómina completa de trabajadores ocupados y desocupados que participarán del proyecto. El incumplimiento de este requisito significará la pérdida del Crédito Fiscal otorgado, pudiendo ser reemplazado por un proyecto no financiado pero evaluado favorablemente en el orden de mérito. En el caso de que el proyecto incluya la formación de desocupados, la empresa deberá presentar ante la GECAL de su jurisdicción, la nómina de desocupados que se integrará a las acciones de formación del proyecto, detallando nombre y apellido, CUIL y demás datos filiatorios, conforme al aplicativo que estará a disposición de la empresa en cada GECAL. Asimismo, en los supuestos en que los desocupados realicen prácticas calificantes, se solicitará el alta temprana con el código de actividad 15 y con la modalidad de contratación 26 —beneficiarios de programas de empleo, capacitación laboral y recuperación productiva— previstos en la tabla T03 de la Resolución General de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Nº 712/99 y sus modificatorias.

e) La empresa dispondrá de hasta TREINTA (30) días corridos para dar inicio de las acciones aprobadas, asimismo se recomienda que las acciones se inicien entre el 1º y el 15 de cada mes.

f) La Coordinación de Seguimiento Técnico, Supervisión y Fiscalización realizará una supervisión intermedia y otra a la finalización del Proyecto a efectos de verificar que las acciones coincidan con las descriptas en el proyecto.

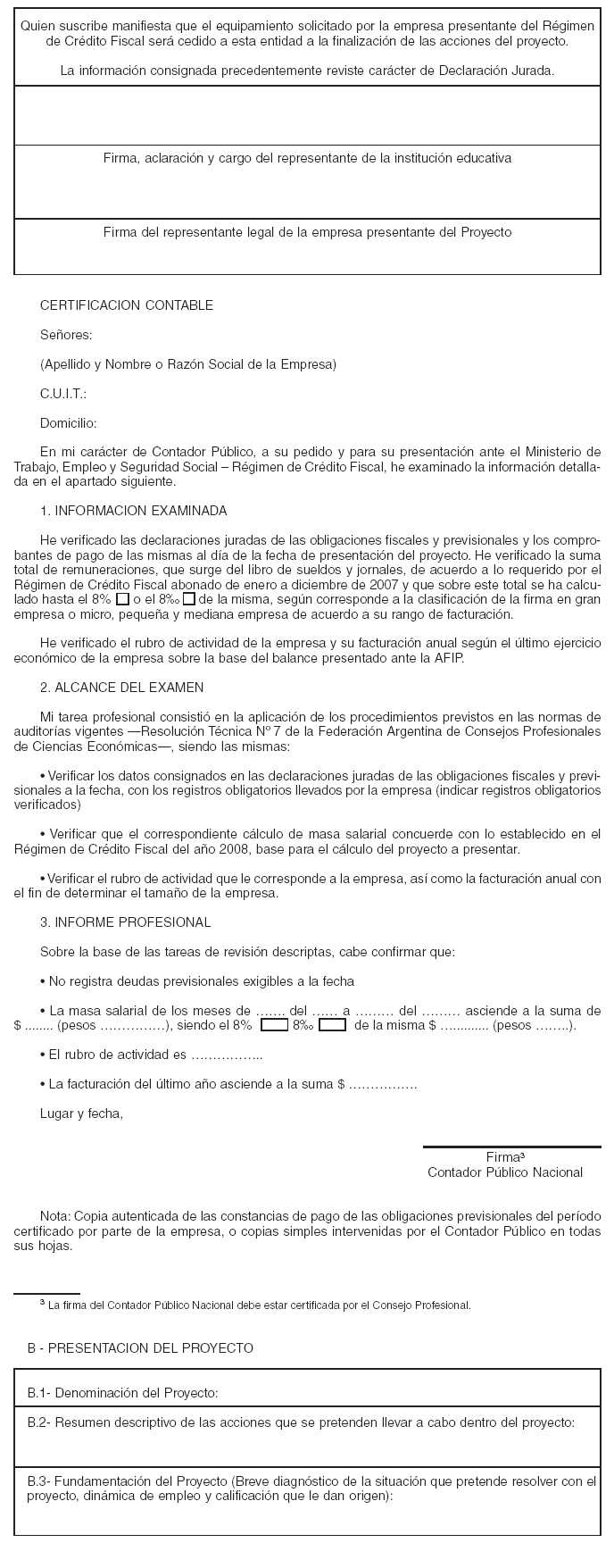

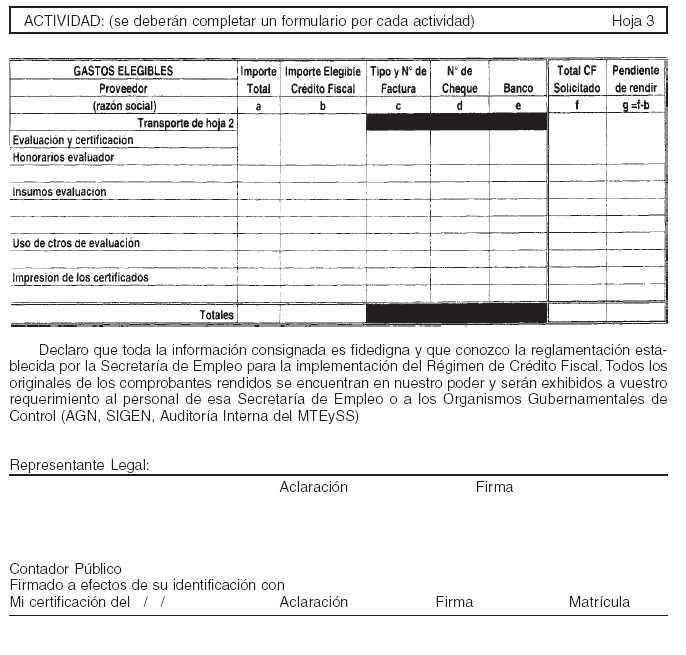

g) La Empresa efectuará la rendición de cuentas en las planillas que como ANEXO IV forman parte de la presente Resolución y la entregará con certificación por Contador Público con su firma legalizada por el Consejo Profesional correspondiente, junto con original y copia de los comprobantes de gastos elegibles realizados. La GECAL certificará la autenticidad de las copias presentadas devolviendo los originales. Las planillas y comprobantes recibidos serán remitidos a la Dirección Nacional de Orientación y Formación Profesional para el análisis de la pertinencia de los gastos. Dicha Dirección elevará este análisis de pertinencia a la SUBSECRETARIA DE POLITICAS DE EMPLEO Y FORMACION PROFESIONAL a efectos de su intervención y remisión a la Dirección General de Coordinación Técnica Administrativa para que se verifique que los comprobantes de los gastos efectuados cumplan con las normas legales vigentes. La última rendición deberá realizarse dentro de los TREINTA (30) días corridos a partir del término de las acciones comprometidas en el proyecto.

h) Sobre la base de los informes recibidos de la Coordinación de Seguimiento Técnico, Supervisión y Fiscalización, de la Dirección Nacional de Orientación y Formación Profesional y de la Dirección General de Coordinación Técnica Administrativa, la SECRETARIA DE EMPLEO aprobará la rendición de cuentas y autorizará a la Dirección General de Coordinación Técnica Administrativa a emitir y registrar los certificados de Crédito Fiscal en los términos del artículo 7º de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 150 del 3 de marzo de 2008.

Art. 8º — Son obligaciones de las empresas ejecutoras de los proyectos aprobados por el Régimen de Crédito Fiscal:

a) Ejecutar el proyecto de conformidad con las especificaciones presentadas y aprobadas por la SECRETARIA DE EMPLEO.

b) Garantizar la gratuidad de las acciones para todos los participantes del proyecto.

c) Notificar a la GECAL cualquier modificación que fuera necesaria introducir en la ejecución del proyecto o cualquier circunstancia que impida su realización.

d) Notificar a la GECAL que corresponda la nómina de participantes de los cursos de formación y de las prácticas calificantes y mantener esta nómina actualizada del 1º al 15 de cada mes con el fin de ser incorporada a la base de Gestión del Sistema de Formación Continua del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL; no se podrán dar de alta a nuevos participantes en las actividades financiadas por este Régimen después de transcurrido el DIEZ POR CIENTO (10%) de la totalidad del Proyecto.

e) Extender certificados por la realización de actividades formativas a todos los participantes. En el caso de desocupados que realicen prácticas calificantes, el certificado deberá contener una descripción de los requerimientos del puesto o puestos en el/los que fue realizada la misma.

f) En el caso de tener como participantes a trabajadores desocupados, la Empresa deberá mantener actualizada la nómina de participantes de las acciones de capacitación. Para ello deberá informar del 1º al 15 de cada mes a la GECAL que corresponda, toda alta o baja que se produzca.

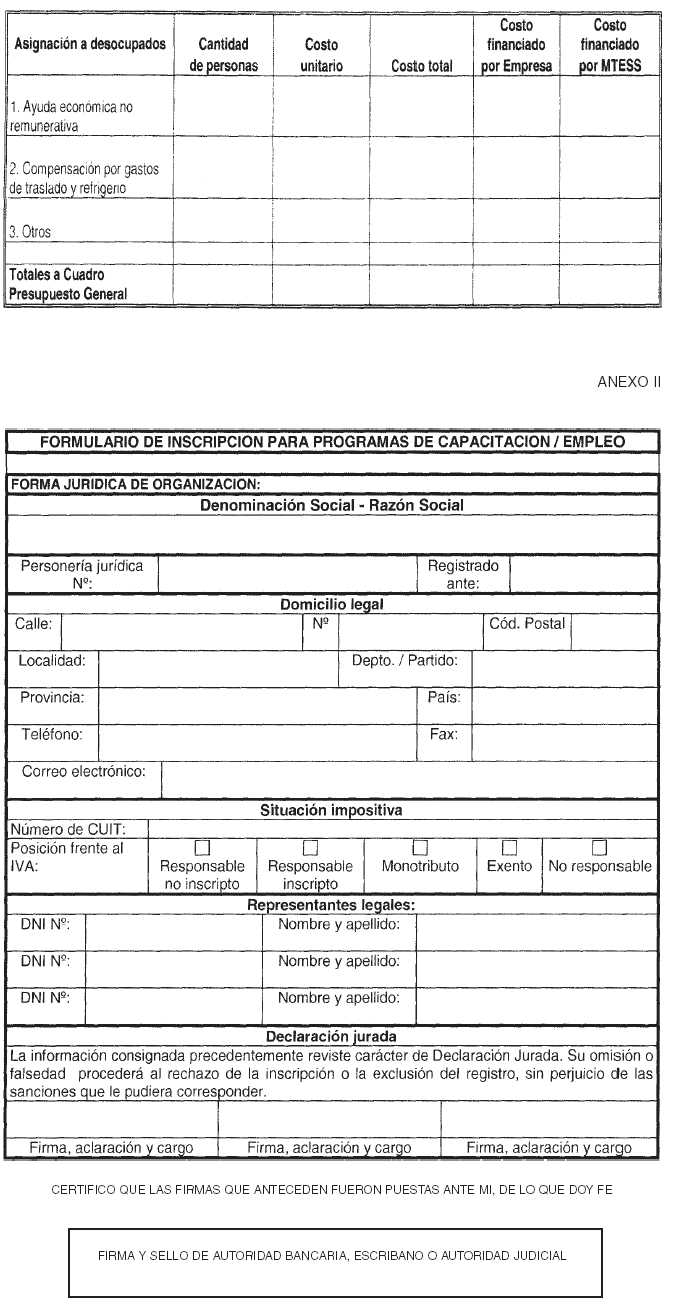

g) Los participantes desocupados que se integren a prácticas calificantes deberán recibir una asignación estímulo o una ayuda económica no remunerativa. En el caso de proyectos ejecutados por empresas que se encuadren como PYMES, los participantes desocupados que realicen prácticas calificantes recibirán una asignación estímulo de, por lo menos, PESOS DOSCIENTOS SETENTA Y CINCO ($ 275.-) por parte de la empresa. En el caso de los proyectos presentados por grandes empresas que incluyan desocupados en prácticas calificantes, los participantes desocupados recibirán una asignación estímulo de por lo menos, PESOS QUINIENTOS ($ 500.-) por parte de la empresa.

Art. 9º — Son obligaciones del MINISTERIO en los proyectos por el REGIMEN DE CREDITO FISCAL:

a) Dar difusión del REGIMEN DE CREDITO FISCAL y asesoramiento a las empresas que deseen presentar proyectos.

b) Evaluar los proyectos conforme a los criterios y plazos establecidos en la presente normativa.

c) Realizar la evaluación administrativa y financiera de las solicitudes de emisión de certificados de crédito fiscal y extender los mismos.

d) Abonar a los trabajadores desocupados que participen de acciones de formación profesional y/ o de nivelación y certificación de estudios primarios y/o secundarios la suma mensual de PESOS CINCUENTA ($ 50.-) por compensación por gastos de traslado y refrigerio durante la duración de dicha formación.

e) Abonar a los trabajadores desocupados que participen de prácticas calificantes en PyMES la suma mensual de PESOS DOSCIENTOS VEINTICINCO ($ 225.-) en concepto de ayuda económica no remunerativa y la suma mensual de PESOS CINCUENTA ($ 50.-) por compensación por gastos de traslado y refrigerio durante la duración de la misma. En el caso de desocupados que participan en prácticas calificantes en grandes empresas el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL se compromete a abonar mensualmente la suma de PESOS CINCUENTA ($ 50.-) en concepto de compensación por gastos de traslado y refrigerio.

Art. 10. — Las ayudas económicas no remunerativas o las compensaciones por gastos de traslado y refrigerio previstas en los incisos d) y e) pagadas por el MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL mencionadas en el artículo precedente, serán incompatibles con:

a) La percepción de remuneración y/o rentas definidas en los artículos 6º y 8º respectivamente de la Ley Nº 24.241, excepto cuando la remuneración bruta mensual percibida sea inferior a la suma de PESOS CIEN ($ 100).

b) Las ayudas económicas no remunerativas procedentes de programas nacionales, provinciales o municipales de empleo o formación profesional.

c) Los beneficios previsionales, excepto cuando perciba pensión por ser madre de SIETE (7) o más hijos, ex combatientes de Islas Malvinas o personas con discapacidad.

Art. 11. — Las ayudas económicas no remunerativas o las compensaciones por gastos de traslado y refrigerio previstas en los incisos d) y e) del artículo 9º de la presente Resolución se harán efectivas mediante el sistema de pago directo al beneficiario, a mes vencido y se encontrarán sujetas a los controles mensuales y previos a cada liquidación que establezca el Comité Técnico de Programas de Empleo y del Programa Jefes de Hogar para la detección de incompatibilidades.

Art. 12. — Las acciones previstas en los proyectos aprobados bajo el REGIMEN DE CREDITO FISCAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL deberán finalizar antes del 15 de agosto de 2009 y la rendición de cuentas a cargo de la empresa deberá presentarse ante la GECAL correspondiente antes del 15 de septiembre de 2009.

Art. 13. — Los formularios incluidos en los Anexos que forman parte de la presente Resolución podrán ser consultados en la página web www.trabajo.gov.ar/masymejor/creditofiscal/.

Art. 14. — En caso de no cubrirse el Presupuesto asignado con el presente llamado, la SECRETARIA DE EMPLEO podrá efectuar una nueva convocatoria con similares características hasta agotar la cuota asignada.

Art. 15. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Enrique Deibe.

ANEXO I

A- DATOS GENERALES DE LAS EMPRESAS

Deberá adjuntarse a este Anexo:

a) Carta de solicitud del Proyecto

b) Copia de la inscripción en Ingresos Brutos o de exención si correspondiera.

c) Constancia de inscripción en AFIP.

d) Formularios 931 y los pagos correspondientes a enero-diciembre de 2007.

e) Declaración jurada que indique que la empresa no ha sido multada por empleo no registrado y que no incurrió en despidos colectivos.

|

DENOMINACION SOCIAL - RAZON SOCIAL: |

|

|

2. Nº REGICE (en caso de no tenerlo completar Anexo V): |

|

|

3. Número de CUIT: |

|

|

4. Dotación de personal: |

|

|

5. Sector de actividad declarado ante la AFIP: |

|

A 2. EMPRESA PARTICIPANTE (completar una por cada empresa que participe en el proyecto)

|

DENOMINACION SOCIAL - RAZON SOCIAL: |

|

|

Nº REGICE (en caso de no tenerlo completar Anexo IV): |

|

|

Número de CUIT: |

|

|

Dotación de personal: |

|

C. DETALLE DE LAS ACTIVIDADES.

C.1- A continuación se deberán identificar las distintas líneas de actividad que desarrollarán en el proyecto de acuerdo al detalle explicitado en el artículo 1º b) de la Resolución S.E.

D. PRESUPUESTO DE LAS ACTIVIDADES

D.1 – Presupuesto general (se deberán consignar importes sin IVA)

Cuadro 4 - Ropa de Trabajo

Cuadro 8 Asignación a desocupados

Las instituciones que revistan el carácter de personas jurídicas de derecho privado, a los efectos de solicitar su inscripción, deberán acompañar la siguiente documentación:

1. Formulario de inscripción

2. Copia de la inscripción en la INSPECCION GENERAL DE JUSTICIA o de autoridad registral provincial equivalente.

3. Copia del Acta de Constitución y Estatutos.

4. Copia de la constancia de inscripción en la DIRECCION GENERAL IMPOSITIVA (AFIP-DGI), con la leyenda "es copia fiel de su original" firmada por el representante legal.

5. Copia de la documentación que acredite la designación del/los representante/s legal/es (Acta de Constitución, Estatutos, Acta de designación de autoridades o Poder Especial).

6. Copia de la 1º y 2º página de los documentos de identidad del presidente, secretario y tesorero.

ANEXO III

FORMULARIOS DE RENDICION DE CUENTAS Y DETALLE DE GASTOS

Importes netos de IVA

CERTIFICACION SOBRE RENDICION Y DETALLE DE GASTOS

Señores:

(Razón Social de la Empresa Solicitante)

CUIT.:

(Domicilio real)

(Localidad)

En mi carácter de CONTADOR PUBLICO INDEPENDIENTE, a su pedido y para su presentación ante la SECRETARIA DE EMPLEO DEL MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL - REGIMEN DE CREDITO FISCAL, certifico la información detallada en el apartado siguiente.

1. INFORMACION OBJETO DE LA CERTIFICACION.

Declaración efectuada por la sociedad sobre la Rendición y detalle de gastos del Proyecto de Capacitación bajo el Régimen de Crédito Fiscal realizada por (razón social) y su correspondiente registración en los libros obligatorios llevados por la empresa. La Rendición es por un valor total neto del Impuesto al Valor Agregado de pesos ………………. ($ ............).

2. TAREA PROFESIONAL REALIZADA

La emisión de una certificación consiste únicamente en constatar determinados hechos o circunstancias con registros contables y/o documentación de respaldo. Por lo expuesto, mi tarea profesional se limitó a verificar los comprobantes de respaldo de la Declaración indicada en 1 con los registros contables, según se detalla a continuación:

a) Los comprobantes originales cuya fotocopia se adjunta, cumplen con los requisitos legales de facturación exigidos por la AFIP.

b) Los comprobantes mencionados no se encuentran incluidos dentro del registro de comprobantes apócrifos de la AFIP.

c) Los mismos se encuentran debidamente registrados en los libros de la sociedad, según el siguiente detalle: (detalle de los libros, rúbrica, fecha de registración y folio)

d) Los gastos rendidos se encuentran abonados a los proveedores de tales bienes y/o servicios.

3. CERTIFICACION

Sobre la base de las tareas descriptas, certifico que la Declaración individualizada en 1 y que suscribo a efectos de su identificación con mi certificación, concuerda con los correspondientes registros y documentación de respaldo detallados en 2.

Lugar y fecha

|

Dr. Contador Público (Universidad) CPCE ……… Tº ……… Fº ….. |

|

LEGALIZADO POR EL CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS CORRESPONDIENTE |

|

Nota aclaratoria: Las diversas tareas de revisión han sido enunciadas con fines ejemplificativos. Cada Profesional podrá agregar las tareas que considera necesario realizar para emitir el Informe y aquellas que por su relevancia considera conveniente mencionar en el mismo, sin detrimento de las aquí enunciadas. |