Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 2490

Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General Nº 2437 y su complementaria. Norma complementaria.

Bs. As., 10/9/2008

VISTO la Actuación SIGEA Nº 10462-140-2008 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que mediante el Decreto Nº 1426 del 4 de septiembre de 2008, se incrementaron los importes de las deducciones a las que se refiere el Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

Que el Artículo 2º del citado decreto, faculta a esta Administración Federal de Ingresos Públicos para establecer la forma y condiciones en que los créditos de impuesto a las ganancias que eventualmente puedan generarse a favor de los contribuyentes por aplicación de dichas modificaciones, se computarán contra el impuesto definitivo correspondiente al período fiscal 2008.

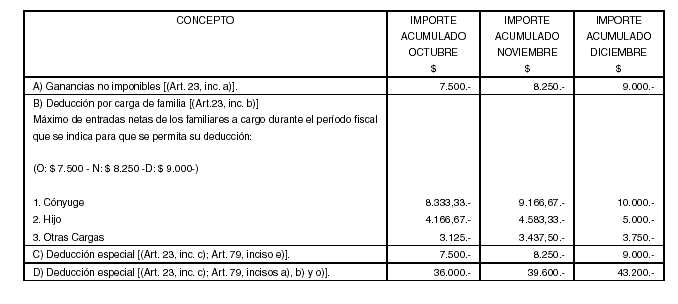

Que en consecuencia, corresponde aprobar la tabla indicativa de los importes acumulados en cada mes calendario que deberán utilizar los sujetos comprendidos en la Resolución General Nº 2437 y su complementaria —a los efectos de la determinación del monto de la respectiva retención—, así como los medios para el reintegro de las sumas retenidas en exceso.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Técnico Legal Impositiva, de Recaudación, de Servicios al Contribuyente y de Planificación y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 2º del Decreto Nº 1426/08 y por el Artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Los agentes de retención alcanzados por las disposiciones establecidas en la Resolución General Nº 2437 y su complementaria, a los fines de la determinación del importe a retener correspondiente al impuesto a las ganancias, deberán utilizar la tabla que se consigna en el Anexo de la presente para los meses de octubre a diciembre de 2008.

Art. 2º — Las diferencias que, por aplicación de las modificaciones introducidas por el Decreto Nº 1426/08, pudieran surgir a favor de los sujetos pasibles de retención por las ganancias hasta el mes de septiembre de 2008, inclusive, tendrán el siguiente tratamiento:

a) Cuando el importe de la remuneración bruta acumulada al último día de dicho mes sea igual o inferior a CINCUENTA Y CUATRO MIL PESOS ($ 54.000.-), tales diferencias a favor se abonarán junto con las remuneraciones correspondientes al mes de septiembre de 2008. No obstante, si en este mes resultare importe a retener, las mismas se compensarán contra dicho importe, procediéndose a abonar el remanente —si lo hubiere— en la forma dispuesta en este inciso.

b) En caso que la referida remuneración, acumulada al último día del mes de septiembre de 2008, sea superior a CINCUENTA Y CUATRO MIL PESOS ($ 54.000.-), dicho saldo a favor se aplicará contra las retenciones a practicar en los meses restantes del período fiscal y, de existir un remanente al finalizar el ejercicio; resultará de aplicación lo previsto en el Artículo 14 de la Resolución General Nº 2437 y su complementaria.

Art. 3º — Apruébase el Anexo que forma parte de la presente.

Art. 4º — Las disposiciones establecidas en esta resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto para el período fiscal 2008, inclusive.

Art. 5º — Regístrese, publiquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Claudio Omar Moroni.

ANEXO RESOLUCION GENERAL Nº 2490

IMPORTE DE LAS DEDUCCIONES ACUMULADAS