Instituto Nacional de Cine y Artes Audiovisuales

CINEMATOGRAFIA

Resolución 1888/2008

Reglamentación respecto del reconocimiento de costos definitivos de producción de películas nacionales de largometraje, a los fines del pago del subsidio establecido por la Ley N° 17.741 (t.o. 2001).

Bs. As., 2/12/2008

VISTO lo dispuesto por el art. 31º último párrafo de la Ley Nro. 17.741 (t.o. 2001) y la normativa vigente en materia de reconocimiento de costos definitivos de producción; y

CONSIDERANDO:

Que en el marco de su competencia, asignada por la Ley Nº 17.741 (t.o. 2001), el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES ha reglamentado lo relativo al reconocimiento de costos definitivos de producción de películas nacionales de largometraje, ello a los fines del pago del subsidio establecido por los artículos 26 y siguientes de la Ley citada.

Que la normativa aplicable al reconocimiento del costo de producción de las películas nacionales se encuentra plasmada en diversas Resoluciones.

Que se estima oportuno y conveniente concentrar toda la normativa relacionada al reconocimiento de costos definitivos de producción en un cuerpo reglamentario único.

Que así mismo se estima necesario introducir modificaciones respecto de la materia en cuestión que permitan llevar a cabo un mejor análisis de los costos de producción.

Que se estima conveniente incluir en la nueva normativa consideraciones respecto a requisitos de la presentación de costos de producción, para los cuales se tiene en cuenta la modalidad de producción llevada a cabo por el productor.

Que en consecuencia es necesario establecer el procedimiento a seguir para el reconocimiento de los costos de producción aludidos precedentemente.

Que la Gerencia de Asuntos Jurídicos ha tomado la intervención que le compete.

Que las facultades para el dictado del presente acto resultan de lo establecido por el artículo 31º último párrafo de la Ley Nº 17.741 (t.o. 2001).

Por ello,

LA PRESIDENTA DEL INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

RESUELVE:

Artículo 1º — El reconocimiento del costo de producción de las películas nacionales de largometraje a los fines del artículo 31º último párrafo de la Ley Nº 17.741 (t.o. 2001), comprenderá los rubros que se establecen en el ANEXO I de la presente Resolución y que forma parte integrante de la misma, y se sujetará el procedimiento que se establece en los artículos siguientes. Se analizarán únicamente los costos detallados en la columna "Costo Presentado Total neto de I.V.A. y de otros créditos fiscales". Se aceptará documentación con fecha hasta la entrega de la copia "A" al INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, pudiendo extenderse ese plazo hasta la fecha de presentación del costo final de producción cuando se trate de comprobantes que por referirse a la última etapa de producción el productor no cuente con la debida documentación a término.

(Artículo sustituido por art. 1° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: desde la fecha de entrada en vigencia de la Resolución Nº 01888/08/INCAA)

Art. 2º — El reconocimiento del costo de producción, se efectuará sobre la base de los comprobantes de gastos directos efectivamente realizados, los cuales deberán cumplimentar las normas legales correspondientes, las de auditoría generalmente aceptadas y observar las normas atinentes en materia previsional; aceptándose adicionalmente un DIEZ POR CIENTO (10%) del costo reconocido como gastos generales del proyecto cinematográfico. El DIEZ POR CIENTO (10%) del costo reconocido antes mencionado, se extenderá al QUINCE POR CIENTO (15%), cuando se acredite que la contratación del personal técnico en relación de dependencia se haya realizado en forma directa y se demuestre el cumplimiento pleno del pago de aportes y contribuciones laborales, previsionales, de obra social y sindicales.

(Artículo sustituido por art. 1° de la Resolución N° 90/2011 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 20/1/2011)

Art. 3º — La certificación contable que debe presentarse con el pedido de reconocimiento de costo definitivo tendrá la expresión relativa al cumplimiento de lo dispuesto por el ART. 1º de la Ley Nº 25.345 en los pagos que superen el monto establecido por el ART. 9º de la Ley Nº 25.413.

(Artículo sustituido por art. 2° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: desde la fecha de entrada en vigencia de la Resolución Nº 01888/08/INCAA)

Art. 4º — Los interesados deberán presentar:

a) Constancia de inscripción ante la AFIP donde se detallen las altas en los distintos impuestos y regímenes durante el período de producción de la película.

b) Los comprobantes con cumplimiento del Régimen de Facturación y Registración establecido por la RG (AFIP) Nº 1415, sus modificatorias y complementarias. Los cuales deberán tener un detalle pormenorizado de la operación que respaldan, sean éstas de compra de bienes, prestaciones de servicios o locaciones de obra. No se aceptarán comprobantes que no estén facturados a nombre de la Productora.

c) (Artículo derogado por art. 3° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: desde la fecha de entrada en vigencia de la Resolución Nº 01888/08/INCAA)

Art. 5º — El productor deberá comunicar a este Organismo la fecha de inicio de rodaje, actualizando el presupuesto económico del proyecto debiendo fundamentar las variaciones que realice al presupuesto original, en un plazo de QUINCE (15) días hábiles a contar desde el comienzo del rodaje.

La Gerencia de Fomento tendrá a su cargo la aprobación del presupuesto actualizado, quedando facultada a remitir el mismo al Comité de Evaluación de Proyectos cuando lo considere pertinente para su evaluación.

(Artículo sustituido por art. 4° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: desde la fecha de entrada en vigencia de la Resolución Nº 01888/08/INCAA)

Art. 6º — El Costo de Producción de la película podrá superar hasta un DIEZ POR CIENTO (10%) al Presupuesto Económico. Las diferencias entre los rubros que conforman el costo podrán compensarse entre sí, nunca superando el DIEZ POR CIENTO (10%) resultante de la suma total de los mismos y en la medida de la razonabilidad del costo de cada rubro respecto del costo total.

(Artículo sustituido por art. 5° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: desde la fecha de entrada en vigencia de la Resolución Nº 01888/08/INCAA)

DEL PROCEDIMIENTO DE RECONOCIMIENTO

Art. 7º — A los fines del reconocimiento de costos, los interesados deberán presentar el costo de producción de la película, diferenciando la información "Costo Presentado Pagado" de "Costo Presentado Pendiente de Pago" de acuerdo al detalle del ANEXO I. Además se presentará la documentación respectiva en original, conforme al detalle expuesto en el ANEXO III de la presente Resolución que forma parte integrante de la misma. La presentación declarando el costo total de la película deberá efectuarse en formato diskette o CD, contando con un plazo de hasta CIENTO VEINTE DIAS (120) desde la fecha de estreno para efectuarlo.

Art. 8º — La documentación correspondiente se presentará clasificándose la misma por rubro, de acuerdo al detalle contenido en el ANEXO I de la presente Resolución. La misma se hará en originales de los comprobantes que deberán identificarse en forma correlativa por rubro con su importe. Junto con la documentación deberá presentarse la Certificación Contable de la misma debidamente legalizada, que contenga la manifestación que los comprobantes están emitidos conforme a las normas de la Administración Federal de Ingresos Públicos y que se corresponden con las registros contables del presentante, estableciéndose además las deudas exigibles en materia previsional conforme lo dispone la normativa vigente.

Art. 9º — Aquellos aportes que no sean de capital (aportes en especie, aportes en contrato de obra, etc.) deberán ser rendidos mediante instrumento legal, con firmas certificadas en el que consten los mismos, incluyendo un detalle pormenorizado y el valor de los mismos, cumpliendo además con las normas tributarias correspondientes. Sólo en caso de que los mencionados aportes, los realice personalmente el Productor cuando este sea persona física, no se exigirá la factura de los mismos. Caso contrario, el sujeto aportante deberá emitir factura a nombre del Productor por el aporte realizado.

Art. 10. — Se establecen como elementos necesarios para el reconocimiento del costo de producción los siguientes:

a) Facturas y recibos de pago emitidos de acuerdo a las normas vigentes.

b) Comprobantes de aportes al Régimen Nacional de la Seguridad Social, a Instituciones Sindicales y Asociaciones que representan al personal técnico y artístico.

c) Requisitos exigidos para cada rubro que constan en el Anexo III, que forma parte integrante de la presente Resolución.

Art. 11. — En los supuestos que la fecha de pago de las obligaciones asumidas para la producción, fuese posterior a la de presentación del pedido de reconocimiento de costo, se deberá acompañar con la factura correspondiente, declaración jurada en la que se individualice por rubro, de acuerdo al Anexo I de la presente —y que integra la misma—, al acreedor, especificación del servicio que presta, monto y fecha de pago; deslindando toda responsabilidad del INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES frente a terceros. El Costo Presentado Pagado, no podrá ser inferior a los montos que por cualquier concepto haya percibido el productor por parte de este Organismo, para la realización de la película cuyo costo se pide reconocer. En estos casos se establecerá en la Resolución de reconocimiento de costo, el detalle de las acreencias. El productor deberá entregar los recibos correspondientes a los gastos pendientes de pago y cumplir con lo establecido en el Art. 3º de la presente Resolución, dentro de los DIEZ (10) días hábiles posteriores al primer pago de subsidio. La falta de presentación en tiempo y forma de dicha documentación, originará el decaimiento definitivo de la porción del costo de producción reconocido a todos los efectos. El control y registración de lo mencionado anteriormente lo realizará el Departamento de Reconocimiento de Costos y Desarrollo de Normativas dependiente de la Gerencia de Fomento del Organismo.

Art. 12. — El costo será determinado por el Organismo dentro de los SESENTA (60) días hábiles de su presentación. En caso de formularse observaciones al costo presentado, se hará saber ello al presentante, con indicación de las observaciones efectuadas para que el mismo las conteste dentro de los DIEZ (10) días hábiles de notificado. Vencido el mencionado plazo sin que se contesten las observaciones, ello será analizado por el Departamento de Costo dependiente de la Gerencia de Administración y previa intervención de la Gerencia de Asuntos Jurídicos, se dictará Resolución de reconocimiento de costo definitivo. Al contestarse las observaciones, no se admitirá el agregado de nueva documentación que modifique el costo presentado, aceptándose sólo aquella que tenga el carácter de complementaria.

(Artículo sustituido por art. 6° de la Resolución N° 1533/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 7/8/2009. Vigencia: tiene efectos a partir de lo dispuesto en la Resolución Nº 0698/2009/INCAA)

(Nota Infoleg: por art. 4° de la Resolución N° 93/2014 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 24/1/2014 se suspende el plazo establecido por el presente artículo hasta la finalización de la tarea encomendada al GRUPO DE TRABAJO conformado en el artículo 1°)

Art. 13. — Una vez que se encuentre firme en sede administrativa la Resolución de reconocimiento de costo definitivo, se reintegrará al Productor, debidamente intervenida por el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, la documentación presentada. La misma se deberá tener a disposición del Organismo informándose sobre cualquier cambio del domicilio de guarda de ella.

DEL PAGO DE LOS SUBSIDIOS

Art. 14. — No se efectuarán pagos de subsidios hasta contarse con Resolución de reconocimiento de costo definitivo. Sin perjuicio de lo dispuesto en el párrafo anterior, en los casos de pedidos de reconocimiento de costos definitivos respecto de los cuales no se hubiera dictado Resolución de reconocimiento, se podrá efectuar un pago provisorio de subsidios tomando como base hasta el SETENTA POR CIENTO (70%) del Costo Presentado Pagado, todo ello sin perjuicio del costo definitivo que se reconozca.

DE LA VIGENCIA

Art. 15. — Lo dispuesto en la presente Resolución se aplicará a las solicitudes de reconocimiento de costos que se presenten a partir del día siguiente a la publicación en el Boletín Oficial.

Art. 16. — Déjese sin efecto lo dispuesto por las Resoluciones Nº 1534/97/INCAA, Nº 2/02/INCAA y Nº 11/02/INCAA.

Art. 17. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Liliana Mazure.

Art. 18 — Se establece en el marco del Convenio Marco de Asistencia Técnica firmado entre la FACULTAD DE CIENCIAS ECONOMICAS de la UNIVERSIDAD DE BUENOS AIRES y El INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES con fecha 25-11-2008, la realización de auditorías a los costos de producción de películas que cuenten con resolución de reconocimiento de costo definitivo. Los productores deberán tener a disposición de este Organismo, la documentación contable intervenida del costo reconocido, registros contables, libros de acta de directorio, asamblea, diario, inventario y balance, impuesto al valor agregado compra-venta, según el caso.

(Artículo incorporado por art. 4° de la Resolución N° 153/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 9/2/2009)

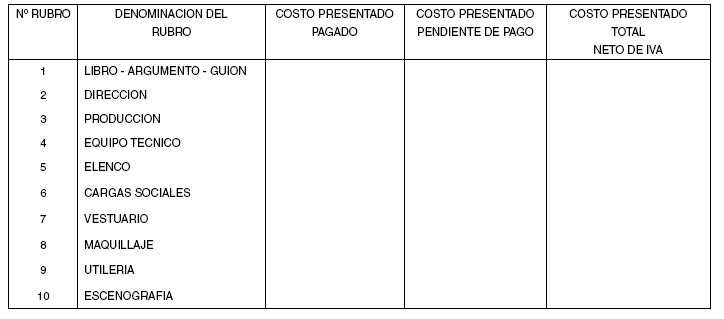

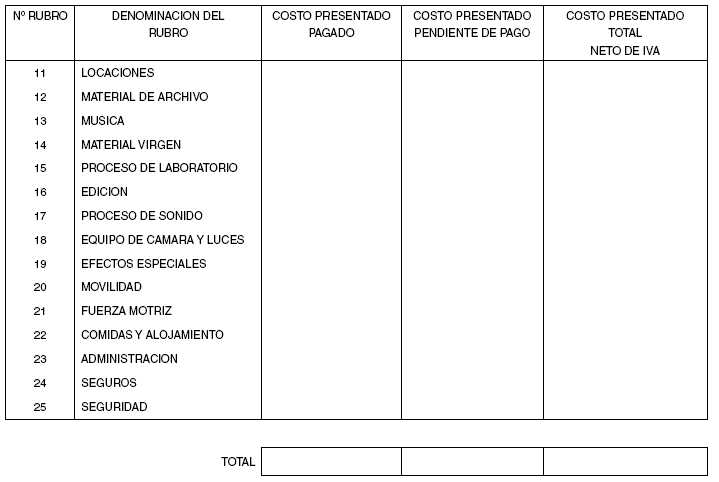

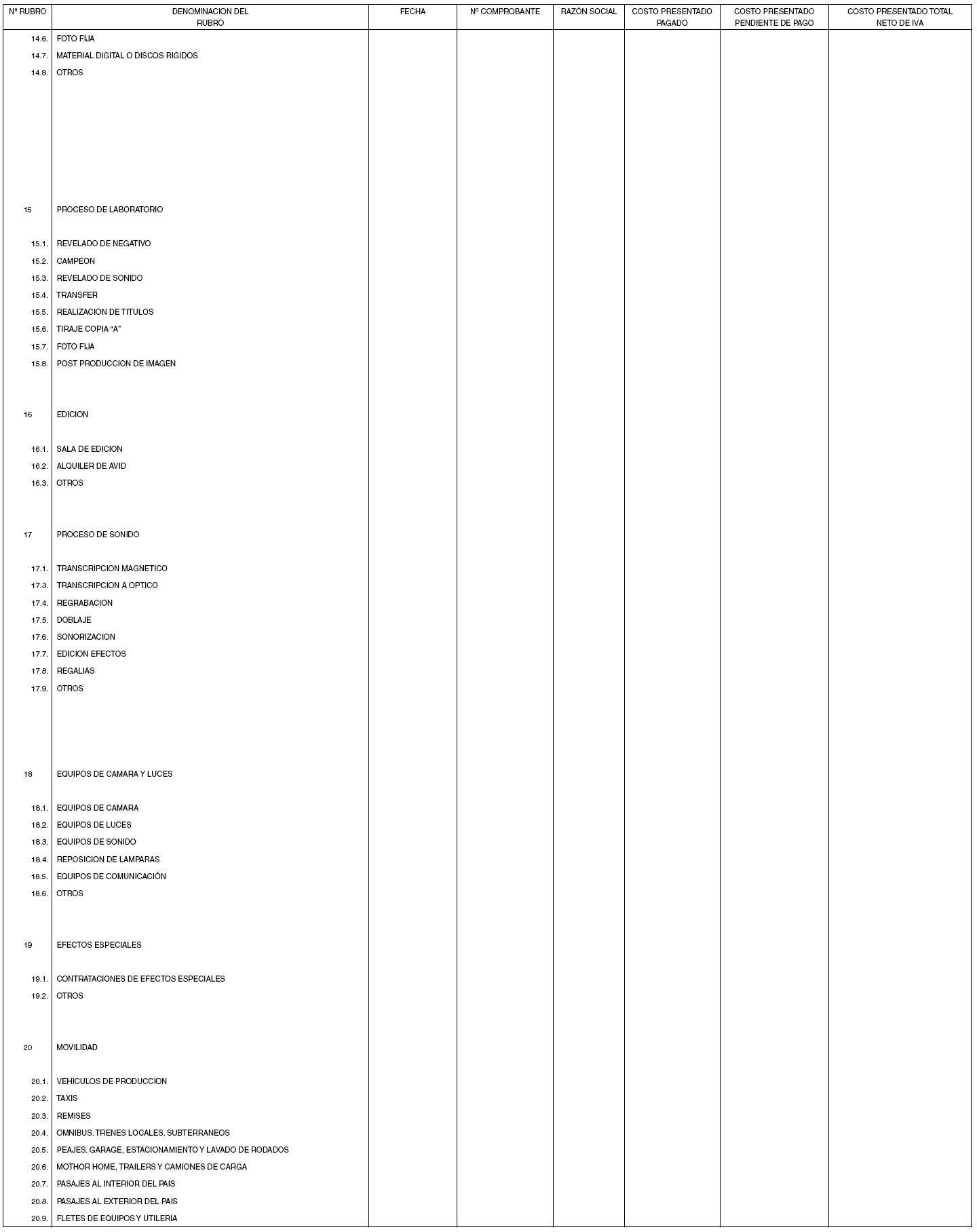

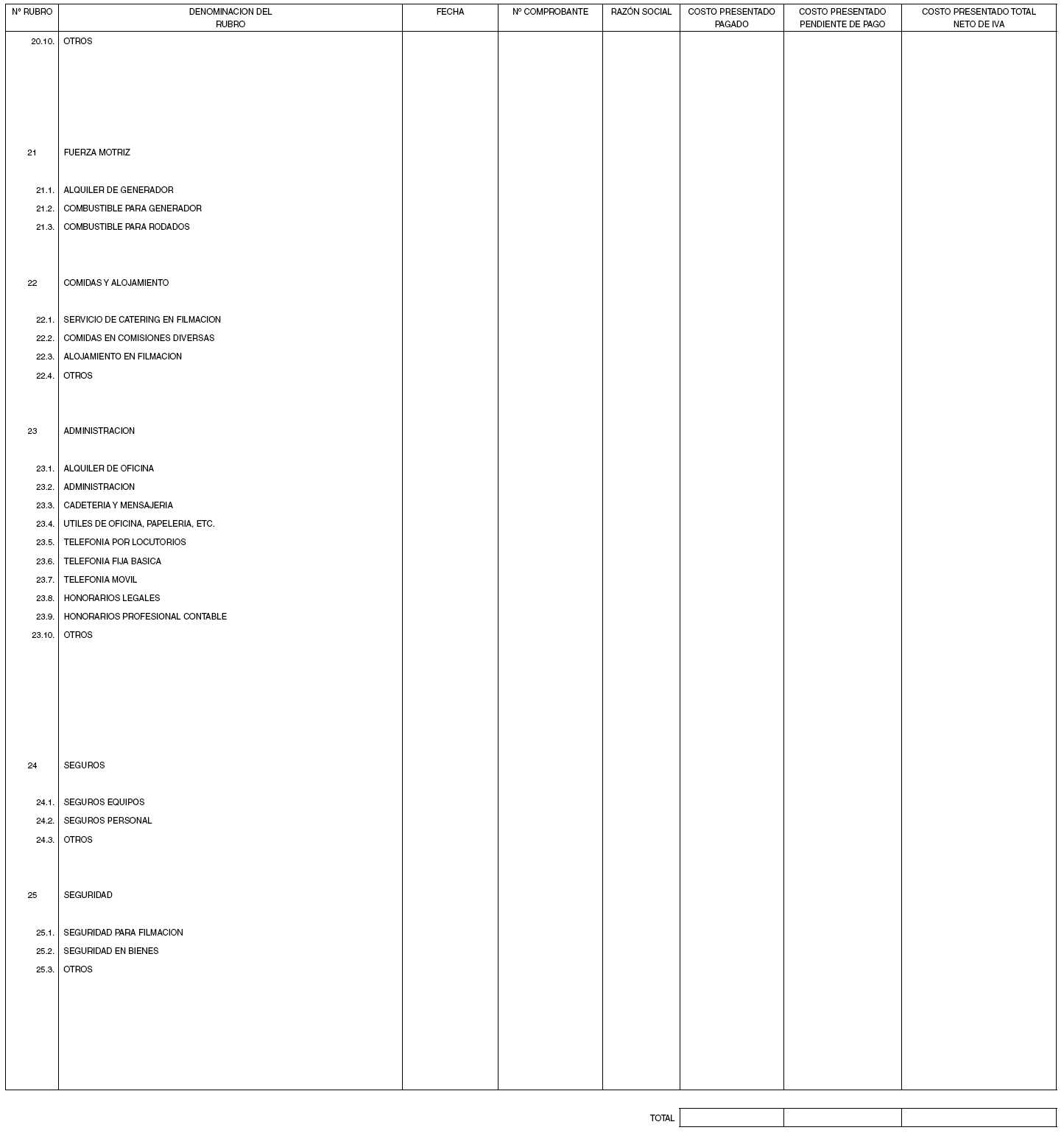

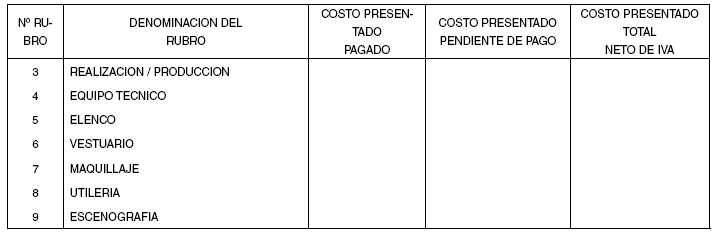

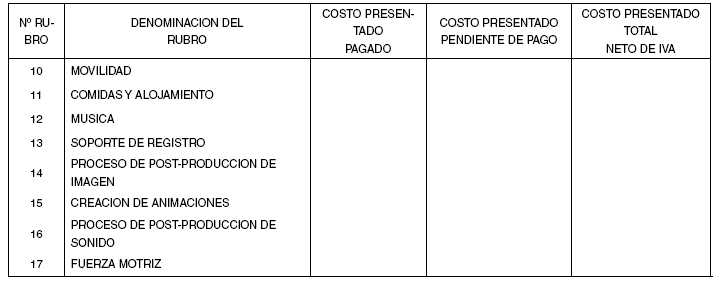

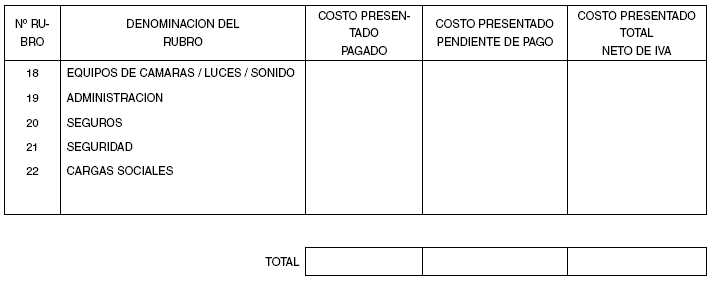

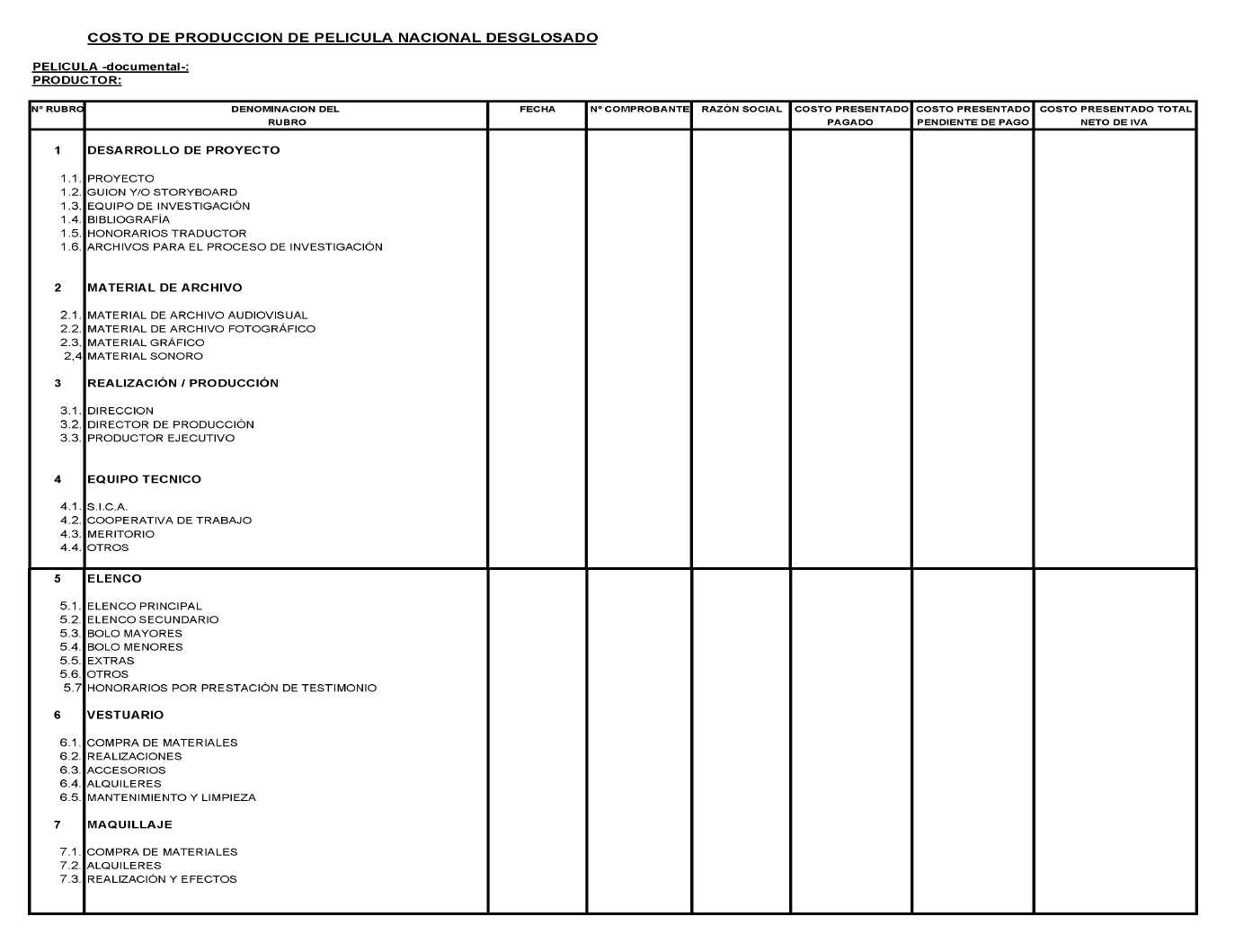

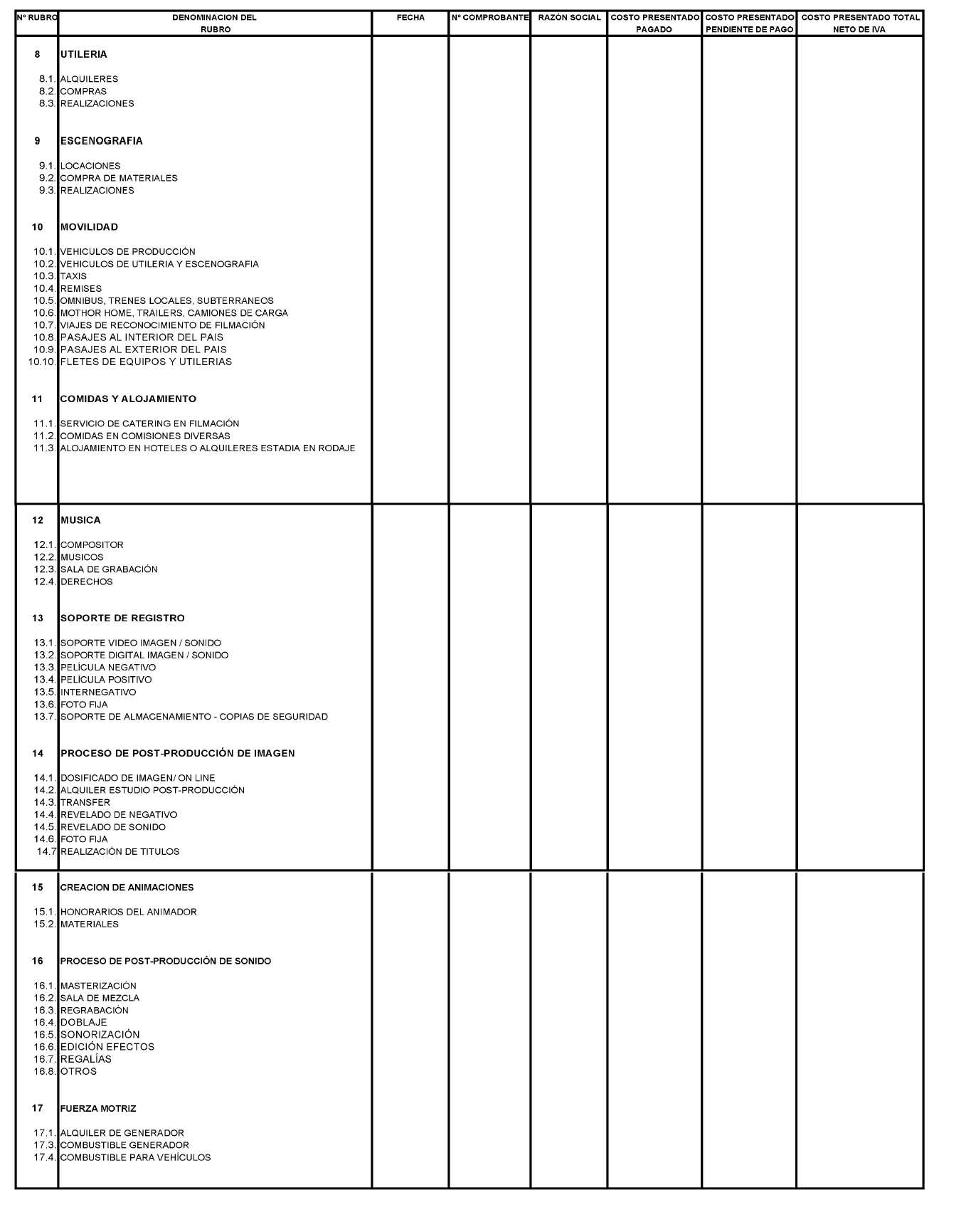

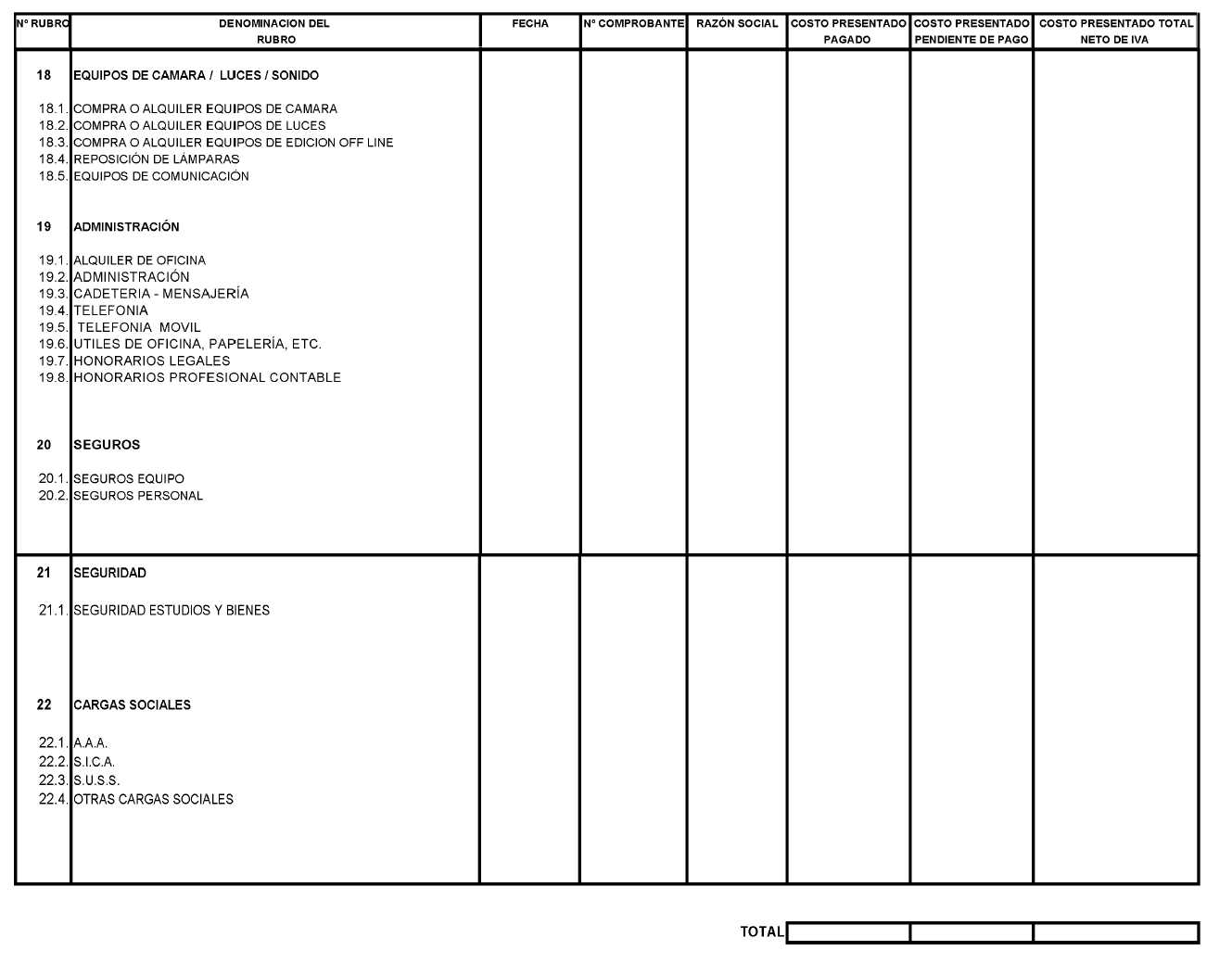

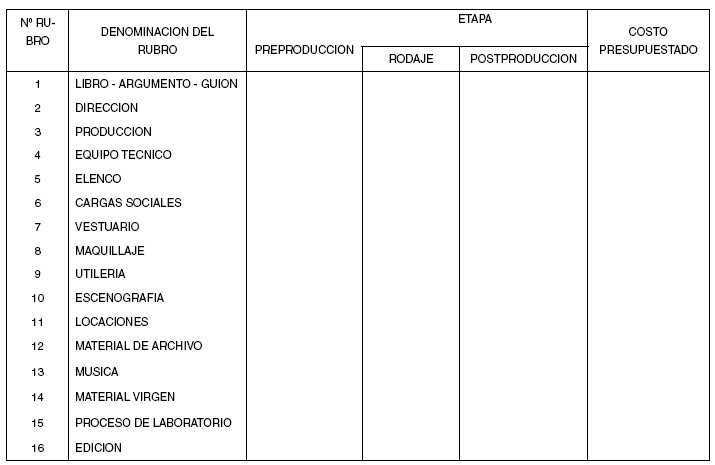

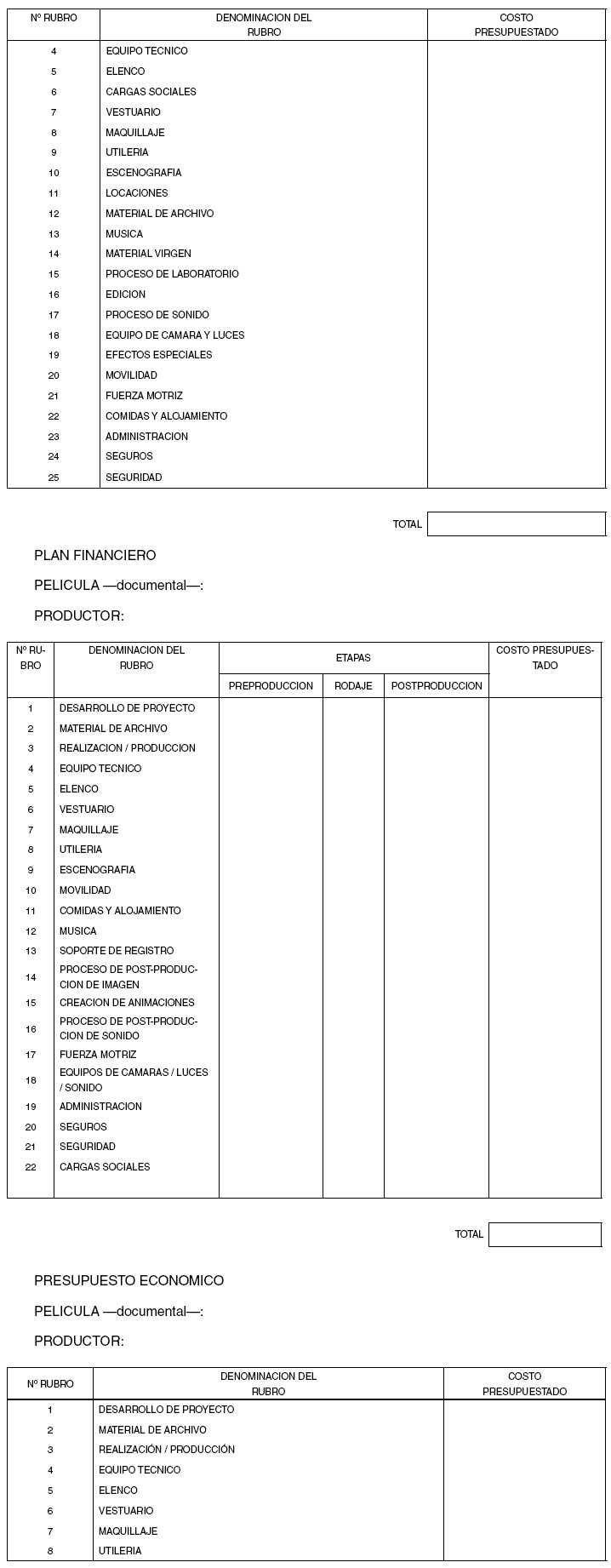

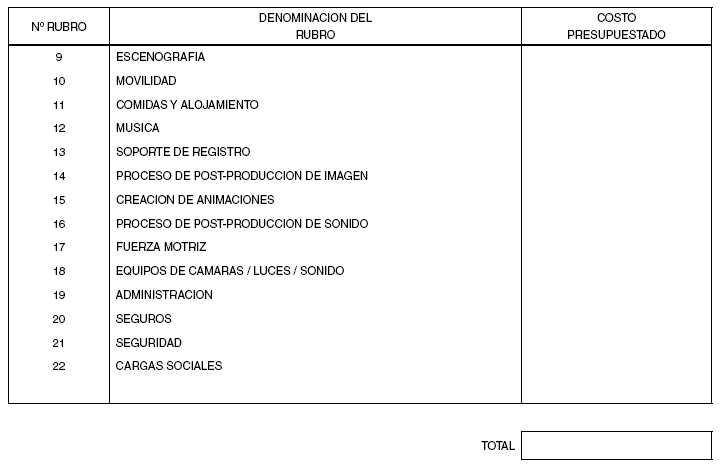

ANEXO I

COSTO DE PRODUCCION DE PELICULA NACIONAL

PELICULA —ficción—:

PRODUCTOR:

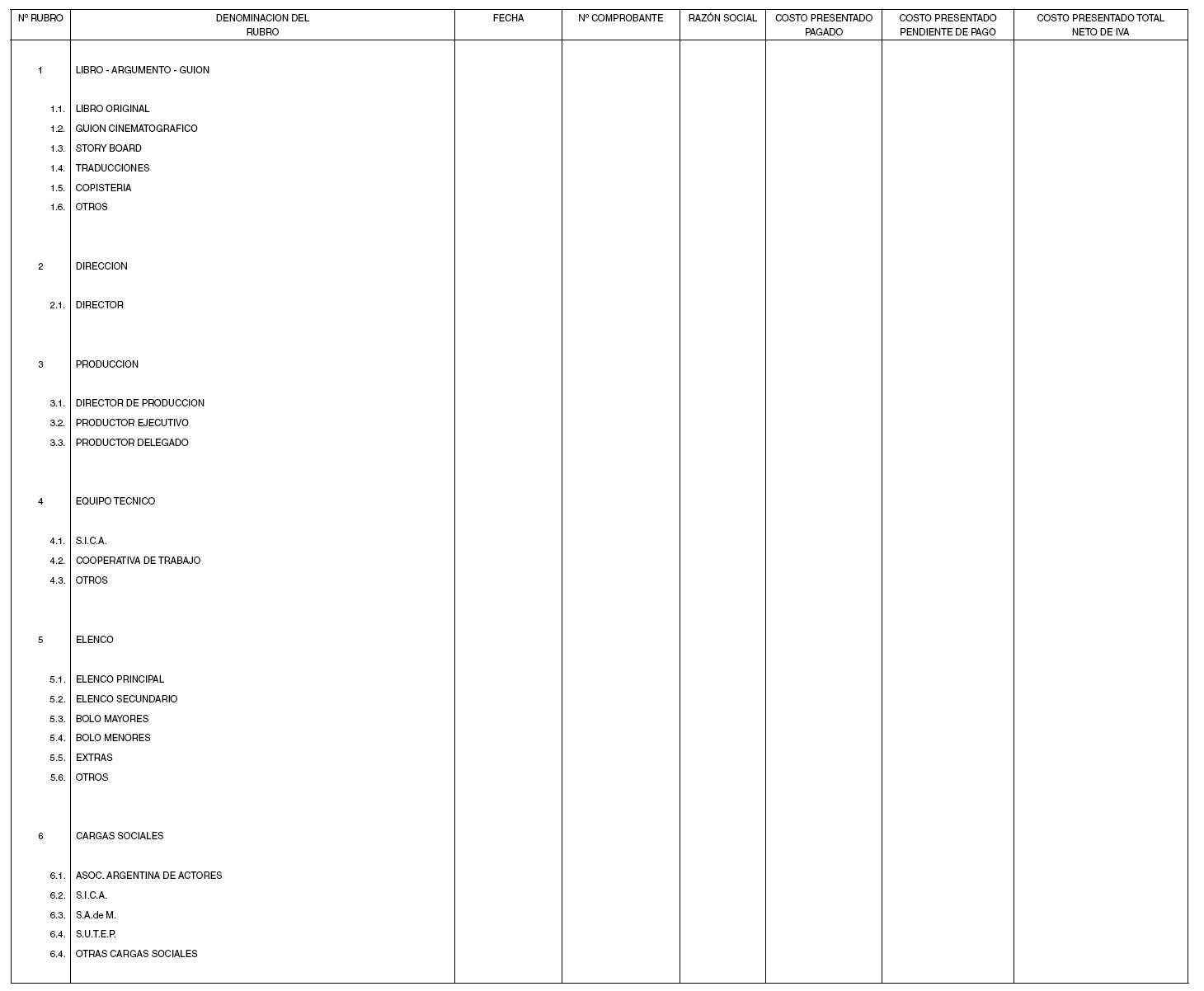

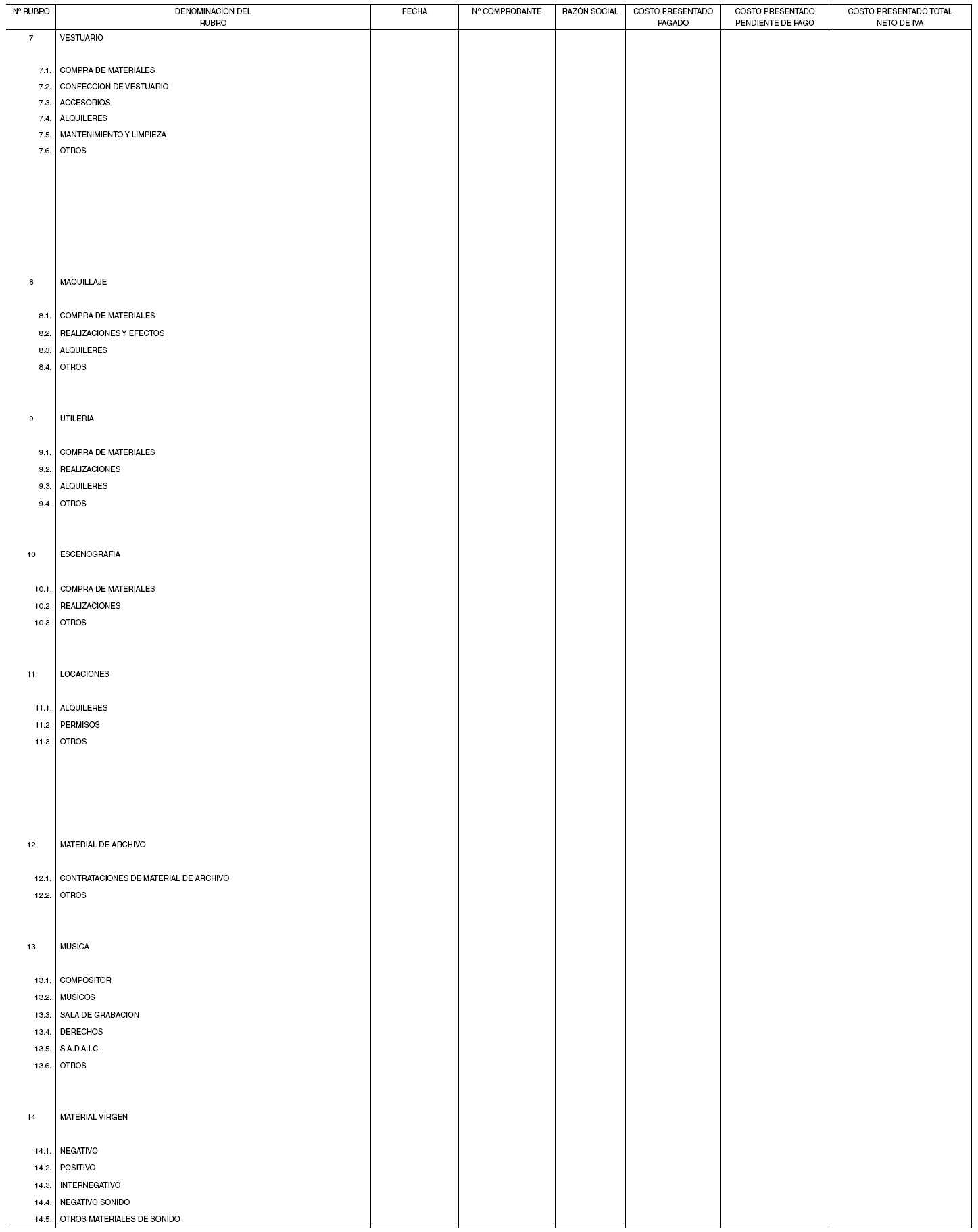

COSTO DE PRODUCCION DE PELICULA NACIONAL DESGLOSADO

PELICULA —ficción—:

PRODUCTOR:

COSTO DE PRODUCCION DE PELICULA NACIONAL

PELICULA —documental—:

PRODUCTOR:

(Planilla "COSTO DE PRODUCCION DE PELICULA NACIONAL DESGLOSADO — PELICULA —documental—:" sustituida por art. 5° de la Resolución N° 153/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 9/2/2009)

ANEXO II

PLAN FINANCIERO

PELICULA —ficción—:

PRODUCTOR:

PLAN ECONOMICO

PELICULA —ficción o documental—:

PRODUCTOR:

|

CUENTA |

DENOMINACION |

PESOS |

|

|

INGRESOS |

|

|

1 |

CAJA |

|

|

2 |

CREDITO INCAA |

|

|

3 |

APORTES TERCEROS EN EFECTIVO |

|

|

4 |

APORTES TERCEROS EN ESPECIE |

|

|

5 |

APORTES TERCEROS EN CONTRATO DE OBRA |

|

|

6 |

OTROS APORTES |

|

|

TOTAL |

|

(Planilla incorporada por art. 3° de la Resolución N° 153/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 9/2/2009)

ANEXO III

RUBRO Y DOCUMENTACION RESPALDATORIA PARA PELICULAS —ficción— (todos los elementos deben presentarse en original)

1. LIBRO - ARGUMENTO -GUION

Contrato con ARGENTORES. Factura. Recibo de pago.

2. DIRECCION - 3. PRODUCCION

Contrato legalizado ante escribano público o Banco. Factura. Recibo de pago.

4. EQUIPO TECNICO

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo certificado ante la entidad que corresponda. Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente presentadas y con el detalle que surge de los papeles de trabajo. Libro de sueldos y jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO: Contrato con firmas certificadas. Pago del impuesto de sellos —si correspondiere—. Nómina del personal afectado a la producción. Factura. Recibo de pago. Libro de registro de Asociados de la Cooperativa. Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACION ARGENTINA DE ACTORES. Recibo de pago.

6. CARGAS SOCIALES

Cumplimiento de las obligaciones previsionales. Declaraciones juradas del S.U.S.S. debidamente presentadas ante la AFIP y los comprobantes de pago respectivos. Pagos ante S.I.C.A., A.A.A., S.U.T.E.P. y otras asociaciones que regulen la actividad que se desarrolle en la producción de la película.

7. VESTUARIO - 8. MAQUILLAJE

Contrato. Factura. Recibo de pago.

9. ESCENOGRAFIA - 10. UTILERIA

Contrato. Factura. Recibo de pago. No se incluyen las inversiones que se incorporan a la productora como inversión para su utilización en futuras realizaciones, para estos casos se deberá considerar una proporción como afectación a la producción.

21. FUERZA MOTRIZ

Factura. Recibo de pago. Constancia de depósito de retención impositiva si correspondiere.

22. ALOJAMIENTO - COMIDAS

Contrato. Factura. Recibo de pago. Se reconocerán los gastos de comidas en relación al radio del domicilio del lugar de preproducción, rodaje y postproducción, y en relación al personal afectado para las distintas etapas.

23. ADMINISTRACION

Contrato. Factura. Ticket. Recibo de pago. Recibos de sueldos del personal en relacion de dependencia.

24. SEGUROS

Póliza de seguro en original. Factura. Recibo de pago.

25. SEGURIDAD

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo. Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente presentadas y con el detalle que surge de los papeles de trabajo. Libro de sueldos y jornales.

B) CON EMPRESA PROVEEDORA DEL SERVICIO: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

RUBRO Y DOCUMENTACION RESPALDATORIA PARA PELICULAS —documental—(todos los elementos deben presentarse en original)

1. DESARROLLO DE PROYECTO

Contrato. Factura. Recibo de pago.

2. MATERIAL DE ARCHIVO

Contrato. Factura. Recibo de pago.

3. REALIZACION/PRODUCCION

Contrato. Factura. Recibo de pago.

4. EQUIPO TECNICO

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo certificado ante la entidad que corresponda. Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente presentadas y con el detalle que surge de los papeles de trabajo. Libro de sueldos y jornales.

B) CON CONTRATO DE TRABAJO CELEBRADO CON COOPERATIVA DE TRABAJO: Contrato con firmas certificadas. Pago del impuesto de sellos —si correspondiere—. Nómina del personal afectado a la producción. Factura. Recibo de pago. Libro de registro de Asociados de la Cooperativa. Cumplimiento de las obligaciones previsionales que corresponda.

5. ELENCO

Contrato certificado ante la ASOCIACION ARGENTINA DE ACTORES. Recibo de pago.

6. VESTUARIO - 7. MAQUILLAJE

Contrato. Factura. Recibo de pago.

8. UTILERIA - 9.ESCENOGRAFIA

Contrato. Factura. Recibo de pago. No se incluyen las inversiones que se incorporan a la productora como inversión para su utilización en futuras realizaciones, para estos casos se deberá considerar una proporción como afectación a la producción.

10. MOVILIDAD

A) Subrubros 20.1. Vehículos de producción.

Contrato. Factura. Recibo de pago. Se reconocerán los gastos de transporte en relación al radio del domicilio del lugar de preproducción, rodaje y postproducción, y en relación al personal afectado para las distintas etapas.

11. COMIDAS Y ALOJAMIENTO

Contrato. Factura. Recibo de pago.

12. MUSICA

Contrato. Factura. Recibo de Pago de músicos, S.A.D.A.I.C. y S.A.D.E.M.

13. SOPORTE DE REGISTRO

Factura. Recibo de pago.

14. PROCESO DE POST-PRODUCCION DE IMAGEN

Factura. Recibo de pago.

15. CREACION DE ANIMACION

Factura. Recibo de pago.

16. PROCESO DE POST-PRODUCCION DE SONIDO

Factura. Recibo de pago.

17. FUERZA MOTRIZ

A) Subrubros 21.1. Alquiler de generador.

Factura. Recibo de pago. Constancia de depósito de retención impositiva si correspondiere.

18. EQUIPO DE CAMARAS/LUCES/SONIDO

A) Bienes alquilados a terceros: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

B) Bienes adquiridos: Factura. Recibo de pago. Cómputo del costo de adquisición en la proporción de su afectación a la producción. En el caso de productoras que lleven libros contables deberán presentar el Libro Inventario y Balances.

19. ADMINISTRACION

Contrato. Factura. Ticket. Recibo de pago. Recibos de sueldos del personal en relacion de dependencia.

20. SEGUROS

Póliza de seguro en original. Factura. Recibo de pago.

21. SEGURIDAD

A) CON PERSONAL EN RELACION DE DEPENDENCIA: Contrato de trabajo. Recibos de sueldo. Declaraciones juradas del S.U.S.S. debidamente presentadas y con el detalle que surge de los papeles de trabajo. Libro de sueldos y jornales.

B) CON EMPRESA PROVEEDORA DEL SERVICIO: Contrato. Pago del impuesto de sellos si correspondiere. Factura. Recibo de pago.

22. CARGAS SOCIALES

Cumplimiento de las obligaciones previsionales. Declaraciones juradas del S.U.S.S. debidamente presentadas ante la AFIP y los comprobantes de pago respectivos. Pagos ante S.I.C.A., A.A.A., S.U.T.E.P. y otras asociaciones que regulen la actividad que se desarrolle en la producción de la película.

- Artículo 2° sustituido por art. 1° de la Resolución N° 153/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 9/2/2009;

- Artículo 5° sustituido por art. 1° de la Resolución N° 153/2009 del Instituto Nacional de Cine y Artes Audiovisuales B.O. 9/2/2009.