Oficina Nacional de Control Comercial Agropecuario

MOLINOS HARINEROS

Resolución 2242/2009

Determínase la metodología para la implementación del régimen de compensaciones a los molinos de trigo y/o usuarios de molienda que vendan en el mercado interno harina de trigo.

Bs. As., 6/3/2009

VISTO el Expediente Nº S01:0016752/2007 del Registro del entonces MINISTERIO DE ECONOMIA Y PRODUCCION, y

CONSIDERANDO:

Que por la Resolución Nº 9 de fecha 11 de enero de 2007 del entonces MINISTERIO DE ECONOMIA Y PRODUCCION, se creó un mecanismo destinado a otorgar compensaciones al consumo interno a través de los industriales y operadores que vendan en el mercado interno productos derivados del trigo, maíz, girasol y soja.

Que por la Resolución Nº 378 de fecha 17 de enero de 2007, modificada por las Resoluciones Nros. 674 de fecha 24 de enero de 2007, 11 de fecha 9 de marzo de 2007, 339 de fecha 10 de abril de 2007 y 3043 de fecha 21 de agosto de 2008, todas de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO, se estableció el procedimiento para la determinación de la compensación para la industrialización de trigo destinado al mercado interno implementado por la citada Resolución Nº 9/07.

Que la referida Resolución Nº 378/07 y sus modificatorias, fijaron los parámetros para la determinación y pago de las correspondientes compensaciones.

Que la presente medida se enmarca en el Acta Acuerdo suscripta con fecha 3 de marzo de 2009 entre el GOBIERNO NACIONAL y entidades del sector agropecuario donde se convino otorgar compensaciones a los molinos de trigo que vendan en el mercado interno harina de trigo calidad triple cero ("000") con destino al sector manufacturero que elabore productos de abastecimiento masivo y que demuestren haber pagado el FAS teórico de acuerdo a condiciones de calidad.

Que en cumplimiento de lo precedentemente expuesto, corresponde reglamentar el mecanismo operativo a fin de efectivizar la implementación de dicho beneficio.

Que la Coordinación Legal y Técnica de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO, ha tomado la intervención que le compete.

Que la Dirección de Legales del Area de AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS dependiente de la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, ha tomado la intervención que le compete, conforme a lo establecido por el Artículo 11 del Decreto Nº 2102 de fecha 4 de diciembre de 2008.

Que el suscripto es competente para dictar la presente resolución en virtud de lo dispuesto por el Decreto Nº 1067 de fecha 31 de agosto de 2005 y por la Resolución Nº 9 de fecha 11 de enero de 2007 del entonces MINISTERIO DE ECONOMIA Y PRODUCCION.

Por ello,

EL PRESIDENTE DE LA OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO

RESUELVE:

Artículo 1º — Determínase la metodología para la implementación del régimen de compensaciones a los molinos de trigo y/o usuarios de molienda que vendan en el mercado interno harina de trigo calidad ("000") con destino al sector manufacturero que elaboren productos de abastecimiento masivo y que demuestren haber pagado el FAS teórico de acuerdo a condiciones de calidad.

BENEFICIARIOS - REQUISITOS.

Art. 2º — Los operadores alcanzados por el mencionado régimen serán los siguientes:

a) Industrial Molino de Trigo;

b) Usuarios de Molienda.

Los operadores indicados precedentemente deberán, tanto al momento de exteriorizar su voluntad de incorporarse al mencionado mecanismo, como al momento en que se proceda a la liquidación de la compensación, poseer matrícula habilitante vigente en carácter de Molino de Harina de Trigo y/o Usuario de Molienda en el Registro contemplado en la Resolución Nº 7953 de fecha 1 de diciembre de 2008 de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO.

Asimismo, y en función de la Resolución Nº 145 de fecha 7 de septiembre de 2007 del ex MINISTERIO DE ECONOMIA Y PRODUCCION, será requisito para recibir el beneficio, mantener los precios de salida de fábrica en orden a aquellos acordados con la SECRETARIA DE COMERCIO INTERIOR del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, quien deberá elaborar el informe que acredite haberse verificado en el mercado el cumplimiento de las pautas respecto de precios acordados. Dicho informe favorable será requisito indispensable a efectos de obtener la compensación.

En todos los casos, deberán dar estricto cumplimiento al pago de las obligaciones tributarias emergentes del ejercicio de su actividad, como así también de los aportes y contribuciones al Sistema Unico de la Seguridad Social y no poseer deudas de plazo vencido con la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO.

DETERMINACION DE LA COMPENSACION.

Art. 3º — La compensación correspondiente a cada operador, se determinará y se pagará en forma mensual, por mes vencido a aquellos molinos de trigo y usuarios de molienda que vendan en el mercado interno bolsas de CINCUENTA KILOGRAMOS (50 kg.) de harina de trigo calidad "000" con destino al sector manufacturero que elabore productos de abastecimiento masivo y que demuestre haber pagado el precio que fije la SECRETARIA DE AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS del MINISTERIO DE PRODUCCION en el marco de la Resolución Nº 42 de fecha 18 de enero de 2007 de la SECRETARIA DE AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS del entonces MINISTERIO DE ECONOMIA Y PRODUCCION.

El importe total de la compensación consistirá en la diferencia por tonelada de trigo entre el precio de abastecimiento interno determinado en la Resolución Nº 19 de fecha 12 de enero de 2007 del entonces MINISTERIO DE ECONOMIA Y PRODUCCION o la que en un futuro la reemplace y el precio que fije la SECRETARIA DE AGRICULTURA, GANADERIA, PESCA Y ALIMENTOS del MINISTERIO DE PRODUCCION en el marco de la mencionada Resolución Nº 42/07.

Dicho importe total corresponderá siempre que el operador demuestre haber pagado como mínimo y efectivamente el precio FAS teórico en su operación de compra de trigo.

Para corroborar lo expresado en el párrafo anterior se verificará para cada compra de trigo por parte del molino y/o usuario de molienda, que el Precio de la Operación (Campo 18 del Formulario C1116 B o C o de la Factura según corresponda) sea el correspondiente al FAS teórico de la Fecha de Concertación (Campo 09 del Formulario C1116 B o C o de la Factura según corresponda).

Para el período de compensación solicitado, el Molino de Trigo y/o Usuario de Molienda deberá informar con carácter de declaración jurada las ventas de bolsas de CINCUENTA KILOGRAMOS (50 kg.) de harina "000" que haya destinado al mercado interno con destino al sector manufacturero que elabore productos de abastecimiento masivo. Dichas ventas serán convertidas a toneladas de trigo siendo susceptibles de compensación, únicamente aquellas que fueron adquiridas como mínimo a precio FAS teórico correspondiente.

Los Usuarios de Molienda de Trigo sólo podrán solicitar compensaciones por las toneladas que el Molino de Harina de Trigo donde elabora la mercadería, expresamente lo autorice. En este supuesto, el tonelaje involucrado será descontado del valor máximo correspondiente al molino, debiendo presentar una solicitud en la que se exprese el acuerdo de elaboración y la cantidad de toneladas que se afectarán, firmado por los responsables legales de las partes involucradas.

Para el supuesto de Molinos de Harina de Trigo que además sean Usuario de Molienda en otro establecimiento, deberán efectuar el pedido de compensación agrupando las compensaciones mensuales en UN (1) solo trámite discriminado por establecimiento de molienda.

PROCEDIMIENTO.

Art. 4º — A fin de acreditar las operaciones realizadas durante todo el mes anterior, los interesados deberán presentar, en soporte papel y magnético ante la agencia de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO que corresponda de acuerdo a su jurisdicción, la descripción de las operaciones sobre las que pretende percibir la compensación.

A tal fin, los Molinos de Trigo deberán completar el Anexo I-A ("Declaración Jurada de Harina – Molino de Trigo"), Anexo II-A ("C1116 B o C-Molino de Trigo"), Anexo III-A ("CONTRATOS por compras a Acopios y/o Cooperativas-Molino de Trigo"), Anexo IV-A ("Facturas Molino de Trigo"), Anexo V-A ("Ventas Mercado Interno-Harina "000"-Molino de Trigo") y Anexo VI-A ("Ventas Mercado Externo- Molino de Trigo"), que forman parte integrante de la presente resolución. Los mismos deberán ser suscriptos en carácter de declaración jurada por el titular de la explotación del molino y deberán encontrarse certificados en todas sus fojas por Contador Público con firma certificada por el organismo que ejerza el control de la matrícula profesional correspondiente.

En caso de tratarse de Usuarios de Molienda, deberán presentar el Anexo I-B ("Declaración Jurada de Harina-Usuario de Molienda"), Anexo II-B ("C1116 B o C-Usuario de Molienda"), Anexo III-B ("CONTRATOS por compras a Acopios y/o Cooperativas-Usuario de Molienda"), Anexo IV-B ("Facturas-Usuario de Molienda"), Anexo V-B ("Ventas Mercado Interno-Harina "000"-Usuario de Molienda") y Anexo VI-B ("Ventas Mercado Externo-Usuario de Molienda"), que forman parte integrante de la presente resolución. Los mismos deberán ser suscriptos en carácter de declaración jurada por el titular de la explotación del molino y deberán encontrarse certificados en todas sus fojas por Contador Público con firma certificada por el organismo que ejerza el control de la matrícula profesional correspondiente.

Sólo en el caso de que el operador realice la solicitud de compensación tanto como Molino de Trigo como Usuario de Molienda, deberá completar respectivamente por actividad, todos los anexos indicados anteriormente. De lo contrario, bastará con completar los anexos que correspondan a su actividad.

Para el período que no se pretenda compensación, será obligatorio la presentación de todos los anexos que en carácter de declaración jurada presentan mensualmente tanto para los Molinos de Trigo como para los Usuarios de Molienda.

VALORES MAXIMOS.

Art. 5º — A los efectos de la determinación de la compensación se tomarán como máximo los tonelajes involucrados en las operaciones de compraventa informadas, relevadas y/o registradas mensualmente ante la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO en el período comprendido que oportunamente defina la autoridad competente.

Art. 6º — Sin perjuicio de la eximición establecida por el Artículo 1º de la Resolución Nº 1747 del 4 de julio de 2008 de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO, toda la documentación respaldatoria de las declaraciones juradas presentadas deberá estar disponibles en el domicilio legal, comercial o fiscal de los operadores, según la documentación de que se trate, para ser exhibida inmediatamente al sólo requerimiento de los funcionarios de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO.

Art. 7º — A resultas de la constatación de los extremos contemplados en los artículos precedentes, la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO, procederá a emitir la orden de pago correspondiente, o a denegar la solicitud efectuada, procediéndose al inmediato archivo de las actuaciones.

Art. 8º — El incumplimiento de lo normado precedentemente o la omisión o falsedad de los datos declarados a los fines de acceder al beneficio hará pasibles a los infractores de las sanciones previstas en el Capítulo IX del Decreto-Ley Nº 6698 de fecha 9 de agosto de 1963 y sus normas modificatorias. Sin perjuicio de ello, la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO, procederá a la inmediata cancelación de las inscripciones habilitantes oportunamente otorgadas en los términos del Artículo 10, incisos 13) y 14) del Decreto Nº 1067 de fecha 31 de agosto de 2005 y a radicar la correspondiente denuncia ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y la justicia criminal competente.

Art. 9º — La presente medida será de aplicación para los pedidos de compensación realizados a partir del mes de abril del año 2009.

Art. 10. — Deróganse las Resoluciones Nros. 378 de fecha 17 de enero de 2007, modificada por las Resoluciones Nros. 674 de fecha 24 de enero de 2007, 11 de fecha 9 de marzo de 2007, 339 de fecha 10 de abril de 2007 y 3043 de fecha 21 de agosto de 2008 y 1887 de 10 de julio de 2007, modificada por la Resolución Nº 6098 de fecha 15 de noviembre de 2007, todas de la OFICINA NACIONAL DE CONTROL COMERCIAL AGROPECUARIO y toda otra norma que se oponga a la presente medida.

Art. 11. — La presente resolución comenzará a regir a partir del día siguiente de su publicación en el Boletín Oficial.

Art. 12. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Emilio Eyras.

Molinos de Trigo

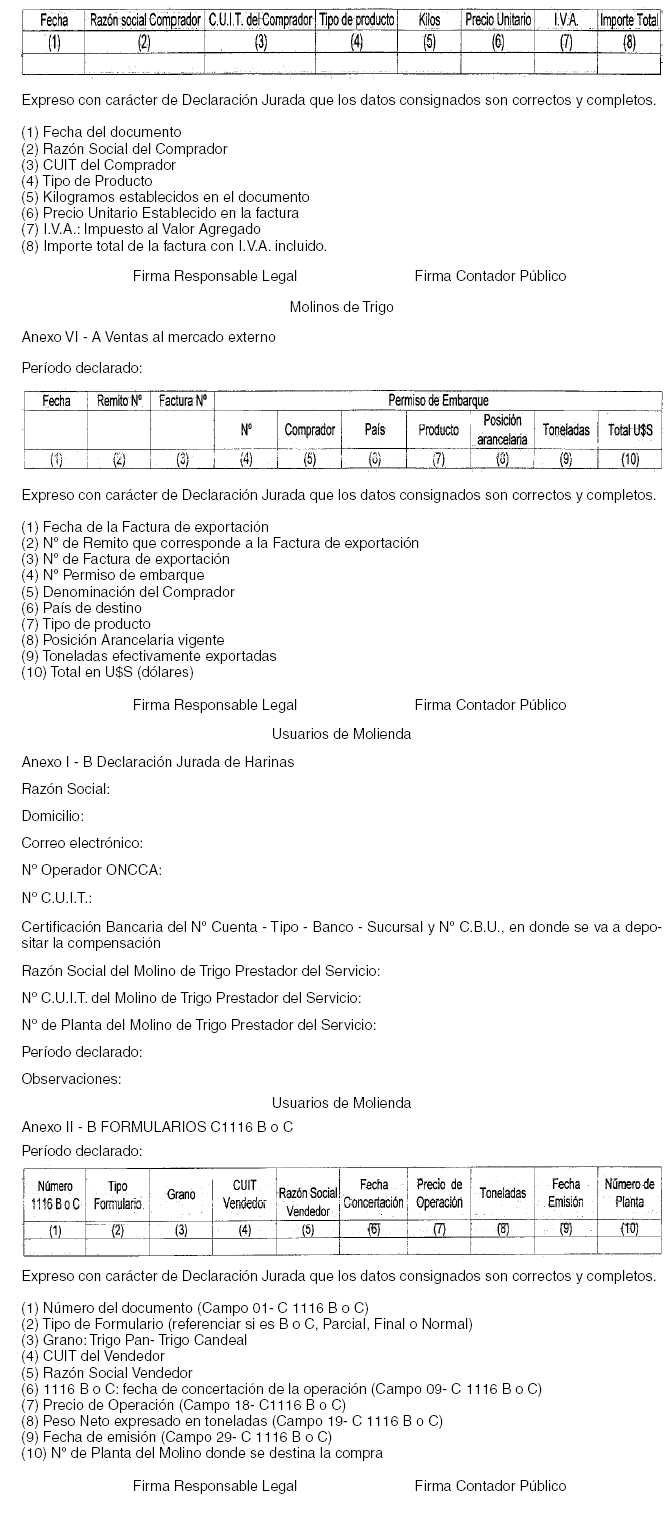

Anexo I-A Declaración Jurada de Harinas

Razón Social:

Domicilio:

Correo Electrónico:

Nº Operador ONCCA:

Nº Planta:

Nº C.U.I.T.:

Certificación Bancaria del Nº Cuenta - Tipo - Banco - Sucursal y Nº C.B.U., en donde se va a depositar la compensación

Período declarado:

Observaciones:

Molinos de Trigo

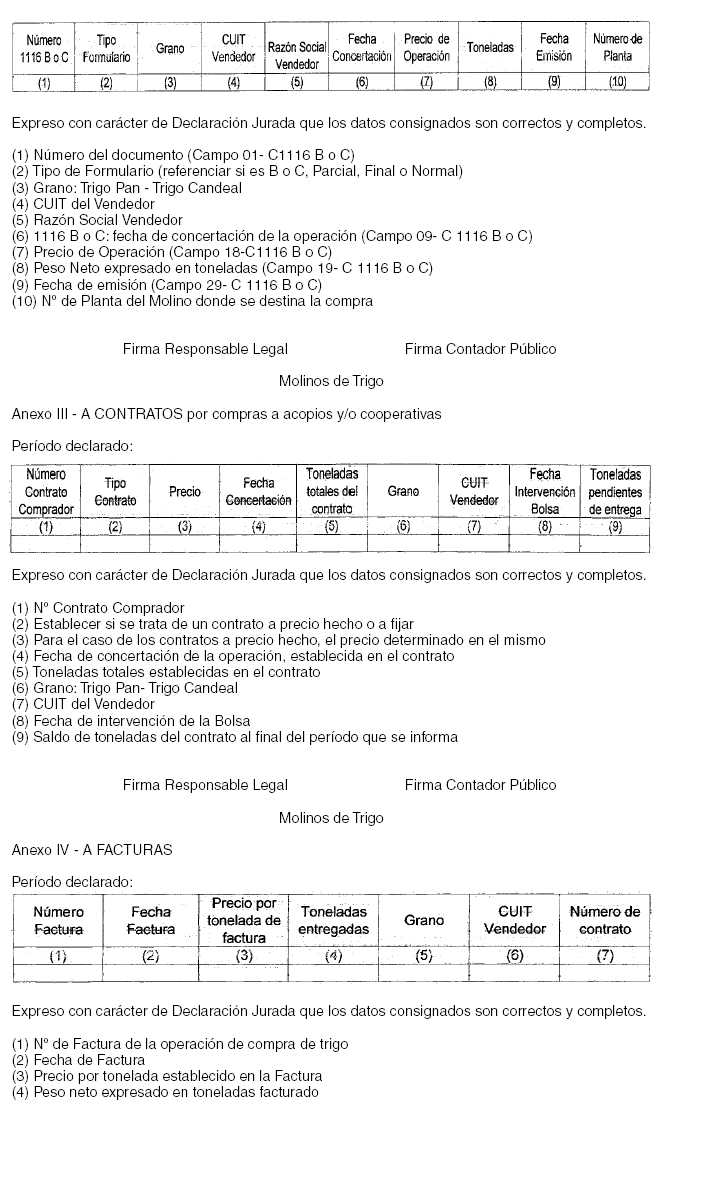

Anexo II - A FORMULARIOS C1116 B o C

Período declarado:

(5) Grano: Trigo Pan- Trigo Candeal

(6) CUIT del Vendedor

(7) Número del contrato intervenido por bolsa asociado a la Factura

|

Firma Responsable Legal |

Firma Contador Público |

Molinos de Trigo

Anexo V - A Ventas al mercado interno - Harina 000

Período declarado:

Usuarios de Molienda

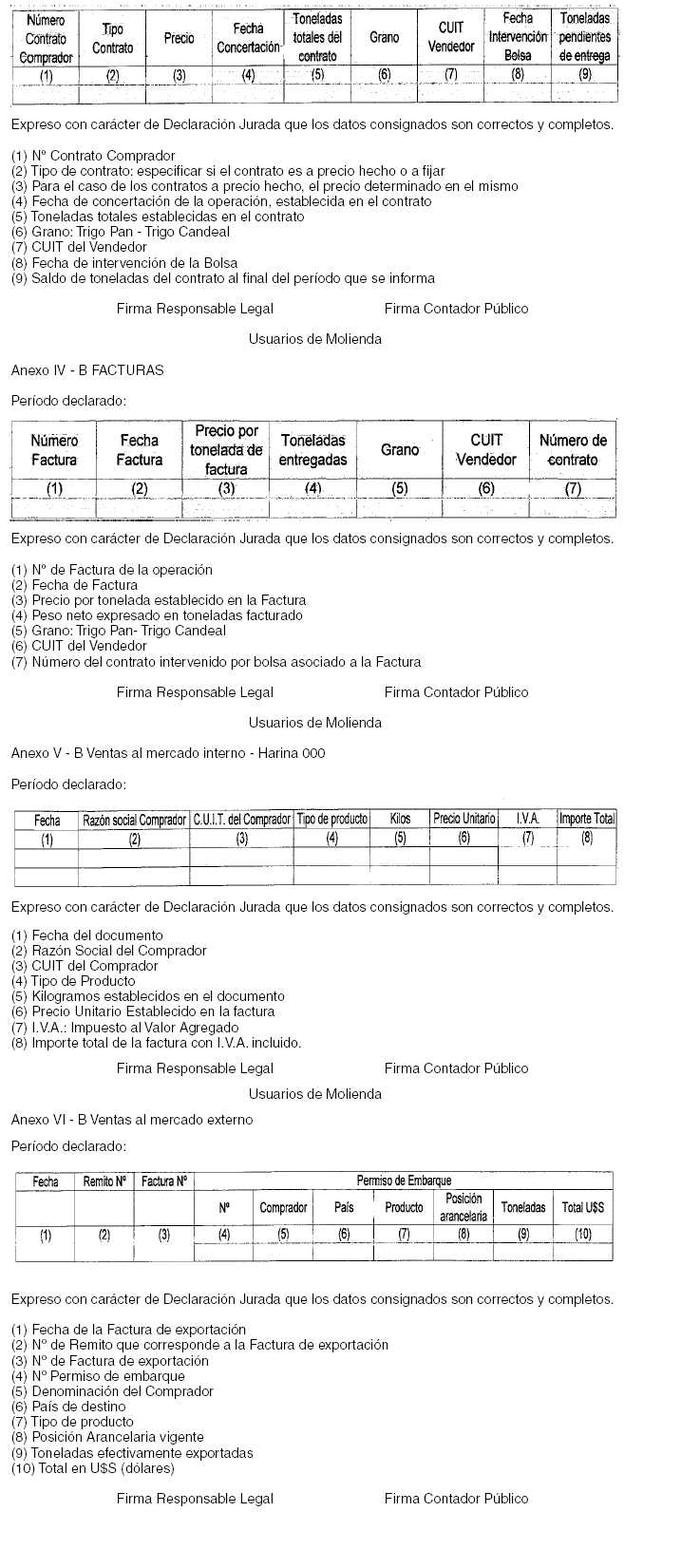

Anexo III - B CONTRATOS por compras a acopios y/o cooperativas

Período declarado: